移动平均的滞后性与低通滤波本质探索

需积分: 0 20 浏览量

更新于2024-08-05

收藏 830KB PDF 举报

本文主要探讨了移动平均的概念及其在金融领域的应用,特别是在股票价格分析中的作用。移动平均线,如简单移动平均(SMA)、加权移动平均(WMA)、指数移动平均(EMA)等,被用来过滤短期波动,揭示长期趋势。然而,它们存在滞后性问题,即移动平均线对价格变化的反应会晚于实际转折点,这可能导致投资决策的延迟。

1. 移动平均的类型和特点

- 简单移动平均是最基础的计算方式,通过等权重平均过去一段时间的价格来得到平滑曲线,但其滞后性明显。

- 加权移动平均给予近期数据更大的权重,减少了滞后性,但增加了计算复杂性。

- 指数移动平均更加重视最近的数据,对即时变化更敏感,但同样存在滞后性问题。

- 高阶移动平均如分形自适应移动平均和赫尔移动平均,试图通过改进算法来平衡平滑性和滞后性。

2. 滞后性的来源与本质

- 移动平均的本质是一种低通滤波器,旨在消除高频噪声,保留低频趋势。

- 滞后性源自于计算过程中的时间平均,较大的时间窗口会增加平滑程度,但导致滞后。

- 理论上,理想的低频滤波可以通过时间序列与过滤函数的卷积获得,但在实际应用中只能使用有限的数据,从而引入滞后。

3. 解决滞后性的方法探索

- 设计更高级的移动平均算法,如快速响应的指数移动平均,尝试减小滞后性。

- 结合其他技术指标,如相对强弱指数(RSI)、MACD等,来弥补移动平均线的不足。

- 采用动态调整的移动平均,根据市场状况改变平均窗口的长度。

4. 实际应用注意事项

- 在实际交易中,移动平均线应结合其他分析工具和市场环境综合判断,不应单独依赖。

- 投资者需理解移动平均线的局限性,适时调整策略,避免过度依赖单一指标。

移动平均线作为一种重要的技术分析工具,虽然存在滞后性问题,但其在识别市场趋势方面仍具有较高的参考价值。通过理解其原理和限制,投资者可以更好地利用移动平均线进行决策。同时,不断研究和创新的移动平均算法也为降低滞后性提供了可能性。

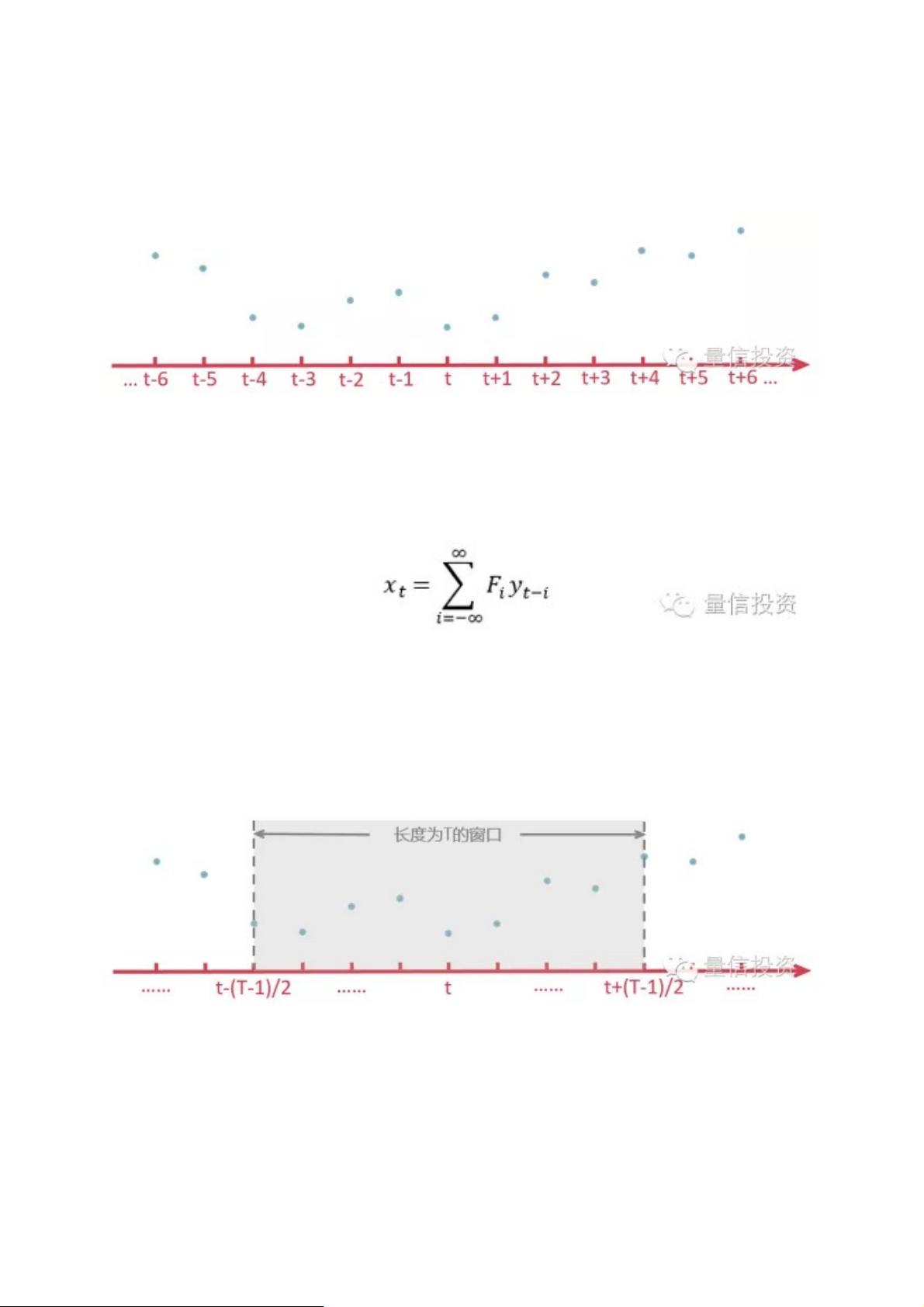

假设我们有一个时间序列y = {…, y

t-2

, y

t-1

, y

t

, y

t+1

, y

t+2

, …},如下图所示。另

外,假设我们有一个作用在时域t上的过滤函数F(注:这个F的具体形式根据不

同的移动平均算法而不同)。

在理论上,在任意t时刻的低频滤波(用x

t

表示)在数学上可以表示为该时间序

列y和过滤函数F在整个时域上的卷积,即

其中,F

i

为过滤函数F在时刻i的取值。由于在实际中不可能用到无穷多的数据,

因此可以考虑给过滤加一个窗函数,即过滤函数F只在窗口长度T内有效、在窗口

之外为0,如下图所示:

加入长度为T的窗函数后,在时刻t的低频滤波变为该时间序列y和过滤函数F在这

个窗口内的卷积:

剩余12页未读,继续阅读

2022-08-03 上传

2021-09-27 上传

2023-06-10 上传

2023-04-06 上传

2024-01-02 上传

2023-07-13 上传

2023-07-14 上传

2023-09-04 上传

2023-08-21 上传

白羊的羊

- 粉丝: 39

- 资源: 280

我的内容管理

展开

我的内容管理

展开

最新资源

- 解决Eclipse配置与导入Java工程常见问题

- 真空发生器:工作原理与抽吸性能分析

- 爱立信RBS6201开站流程详解

- 电脑开机声音解析:故障诊断指南

- JAVA实现贪吃蛇游戏

- 模糊神经网络实现与自学习能力探索

- PID型模糊神经网络控制器设计与学习算法

- 模糊神经网络在自适应PID控制器中的应用

- C++实现的学生成绩管理系统设计

- 802.1D STP 实现与优化:二层交换机中的生成树协议

- 解决Windows无法完成SD卡格式化的九种方法

- 软件测试方法:Beta与Alpha测试详解

- 软件测试周期详解:从需求分析到维护测试

- CMMI模型详解:软件企业能力提升的关键

- 移动Web开发框架选择:jQueryMobile、jQTouch、SenchaTouch对比

- Java程序设计试题与复习指南