请务必阅读正文之后的免责声明部分

东吴证券研究所

公司深度研究

5 / 26

公司管理层产业经验丰富,多位董监高具备化工背景。江苏国泰化工基础深厚,公

司管理层多在江苏国泰有着长期的工作经验,对行业有着较深的理解且具备技术积累。

董事长张子燕此前任江苏国泰国际集团有限公司董事长,管理经验丰富;副总王一明长

期任职于华荣化工,深耕化工领域;郭军、李建中等多位董监高曾任职于华荣化工,具

备化工领域技术背景,管理经验丰富。

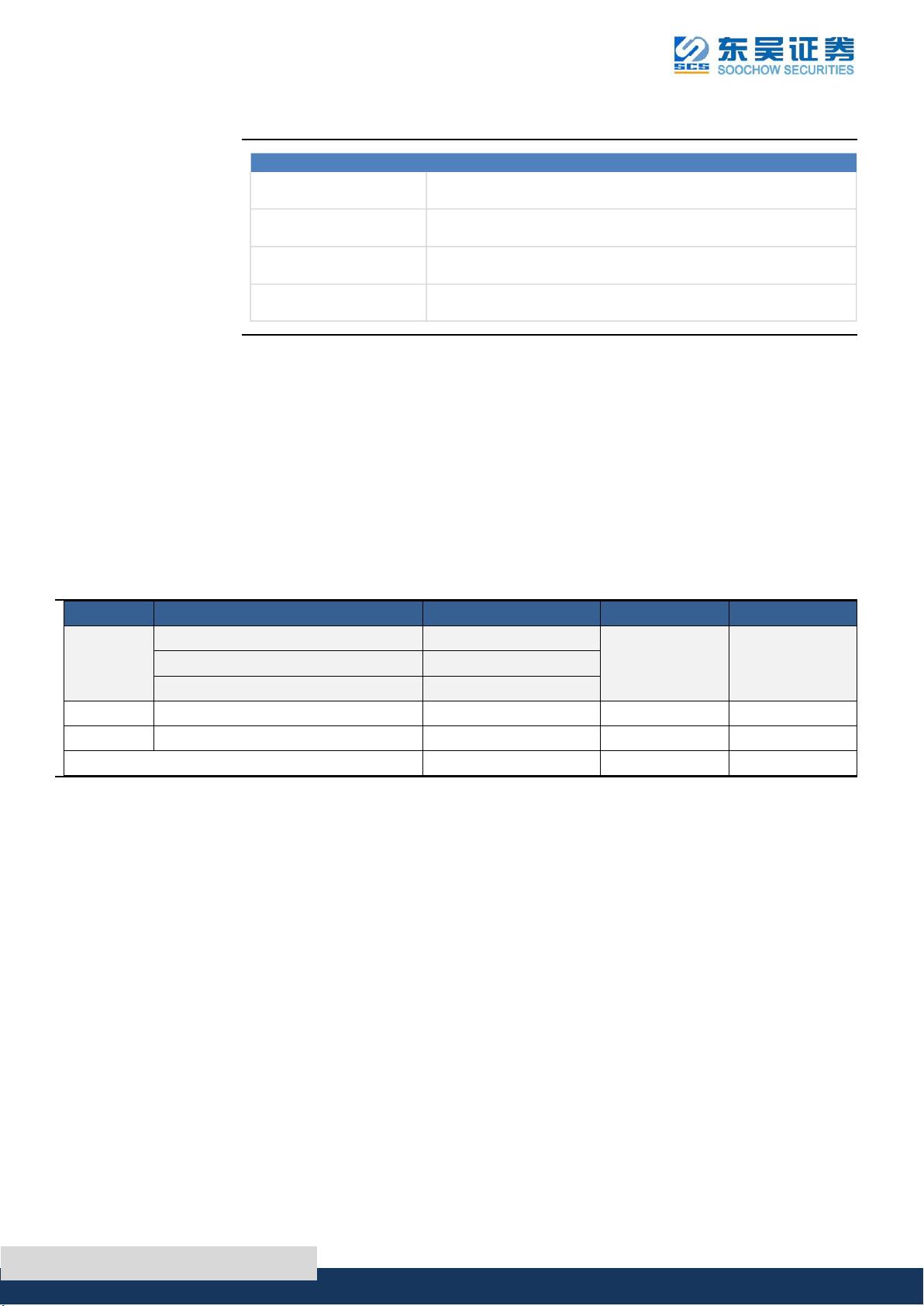

表1:瑞泰新材主要管理人员履历

数据来源:公司公告,东吴证券研究所

1.2. 重点布局电池材料业务,电解液为主要收入来源

公司产品种类丰富,专注于电池材料及硅烷偶联剂等业务。公司主要产品包含锂离

子电池电解液、锂离子电池电解液添加剂、超电产品、硅烷偶联剂等。1)电解液:作用

是在电池内部正负极之间形成良好的离子导电通道,是锂电池获得高电压、高比能等优

点的保证,根据鑫椤资讯,2020-2022 年公司锂离子电池电解液产量皆位列国内前三;

2)硅烷偶联剂:有机硅材料四大门类之一,用于改善无机物与有机物之间的界面作用,

提高复合材料性能;3)电解液添加剂:为改善电解液电化学性能而加入少量添加物,公

司产品以锂盐添加剂为主,包括双三氟甲基磺酰亚胺锂(LiTFSI)、二氟草酸硼酸锂

(LiDFOB)以及三氟甲磺酸锂(LiCF3SO3);4)超电产品:超级电容器电解液,超级

电容器指介于传统电容器和充电电池之间的一种新型储能装置,既有电容器快速充放电、

长寿命特性,又有电池的储能特性。

管理人员 职务 履历

张子燕 董事长

历任张家港市外贸公司业务员、副科长,张家港市纺织品进出口公司科长、副经理,香港钟山公司张家

港部经理,香港海坤企业有限公司董事长,江苏国泰国际集团丝绸进出口有限公司总经理、董事长

马晓天 董事兼总经理

历任张家港市对外贸易公司科长,江苏国泰国际集团轻工工艺进出口有限公司科长,江苏国泰董事、副

董事长、总经理、副总裁。

王晓斌 董事兼副总经理兼董事会秘书

历任江苏国泰国际集团国华进出口有限公司总经理、董事长,江苏国泰华鼎投资有限公司董事长,江苏

国泰国际集团有限公司董事。

王一明 董事兼副总经理

历任江苏国泰业务员,华荣化工副总经理、总经理。现兼任华荣化工董事长及总经理、宁德华荣执行董

事、衢州瑞泰董事长。

钱亚明 财务总监

历任江苏国泰国际集团股份有限公司综合业务部副总经理、江苏瑞泰财务总监等职务。现任公司财务部

部长、采购部总经理,兼任国泰华荣化工新材料有限公司副总经理、衢州瑞泰新材料有限公司监事。

郭军 监事会主席

历任张家港市国泰华荣化工新材料有限公司副董事长、董事长,2017年至2020年任江苏瑞泰新能源材料

有限公司常务副总裁,2013年至今历任江苏国泰超威新材料有限公司执行董事、董事长。

赵世勇 监事

历任张家港市国泰华荣化工新材料有限公司工程部经理、专职项目经理,宁德国泰华荣新材料有限公司

总经理。现任公司监事,兼任张家港市国泰华荣化工董事、宁德国泰华荣总经理。

李建中 职工监事

2015年起任江苏国泰超威新材料有限公司总经理。现任公司职工监事,兼任江苏国泰超威新材料有限公

司董事及总经理、衢州国泰超威新材料有限公司董事及总经理。

朱慧 职工监事

2005年至2022年历任张家港市国泰华荣化工新材料有限公司生产部经理、总经理助理、副总经理。现任

公司职工监事,兼任衢州瑞泰新材料有限公司总经理。

剩余25页未读,继续阅读

普通网友

- 粉丝: 1

- 资源: 1185

我的内容管理

展开

我的内容管理

展开

最新资源

- 多模态联合稀疏表示在视频目标跟踪中的应用

- Kubernetes资源管控与Gardener开源软件实践解析

- MPI集群监控与负载平衡策略

- 自动化PHP安全漏洞检测:静态代码分析与数据流方法

- 青苔数据CEO程永:技术生态与阿里云开放创新

- 制造业转型: HyperX引领企业上云策略

- 赵维五分享:航空工业电子采购上云实战与运维策略

- 单片机控制的LED点阵显示屏设计及其实现

- 驻云科技李俊涛:AI驱动的云上服务新趋势与挑战

- 6LoWPAN物联网边界路由器:设计与实现

- 猩便利工程师仲小玉:Terraform云资源管理最佳实践与团队协作

- 类差分度改进的互信息特征选择提升文本分类性能

- VERITAS与阿里云合作的混合云转型与数据保护方案

- 云制造中的生产线仿真模型设计与虚拟化研究

- 汪洋在PostgresChina2018分享:高可用 PostgreSQL 工具与架构设计

- 2018 PostgresChina大会:阿里云时空引擎Ganos在PostgreSQL中的创新应用与多模型存储

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈