自回归时间序列误差分位数估计与预测区间构建

160 浏览量

更新于2024-07-16

收藏 489KB PDF 举报

"这篇文章主要探讨了自回归时间序列AR(p)模型中误差分位数的高效估计和预测区间的构建。作者徐惠、杨立坚和沃尔夫冈哈德勒提出了一种新颖的方法,该方法结合了误差分布的核平滑估计与Yule-Walker方法来估计AR(p)模型的误差分位数。通过特定条件下的分析,他们证明了这个估计量在理论上是有效的,并且其渐近分布与真实误差分位数相同。此外,他们利用这个估计量构建了AR(p)模型的预测区间,并且能够确保在统计上达到预定的置信水平。通过大量模拟实验和实际数据的应用,文章的理论结果得到了验证。关键词包括AR(p)模型、窗宽选择、核函数以及残差处理。"

这篇论文的核心知识点包括:

1. **自回归时间序列AR(p)**: AR(p)模型是一种常用的时间序列分析模型,其中当前值依赖于过去的p个值。在AR(p)模型中,误差或创新项的性质对模型的性能和预测至关重要。

2. **误差分位数估计**:文章提出了一种新的估计方法,用于确定误差分布的分位数。这在理解时间序列的不确定性和异常值方面非常重要,因为不同的分位数可以提供关于数据分布形状和尾部厚度的信息。

3. **核平滑与Yule-Walker方法**:论文结合了这两种技术来估计误差分位数。核平滑是一种非参数统计方法,通过滑动窗口来估计数据的局部特性。Yule-Walker方法则是一种参数估计方法,用于估计自回归模型的系数。

4. **默示有效性**:论文证明了提出的估计量在特定假设下对误差分位数默示有效,意味着它能捕捉到误差的真实特性。

5. **渐近正态性**:作者表明,这个估计量的渐近分布与真实误差分位数相同,这是统计推断中的重要性质,因为它保证了估计的稳定性。

6. **预测区间构建**:基于误差分位数的估计,文章构建了AR(p)模型的预测区间。这样的预测区间在实际应用中非常有用,因为它们提供了对未来的置信范围。

7. **统计置信水平**:论文证明了构建的预测区间能渐近达到预定的置信水平,这意味着随着时间序列长度的增加,预测区间将更准确地包含未来观测值。

8. **模拟研究与实证分析**:为了验证理论结果,作者进行了大量的数据模拟实验,并将这种方法应用于实际数据,展示了其在实践中的适用性和有效性。

这些知识点对于理解时间序列分析,特别是在估计和预测AR(p)模型的误差特性和不确定性时,具有重要的理论和实践价值。

˖ڍመڙጲ

http://www.paper.edu.cn

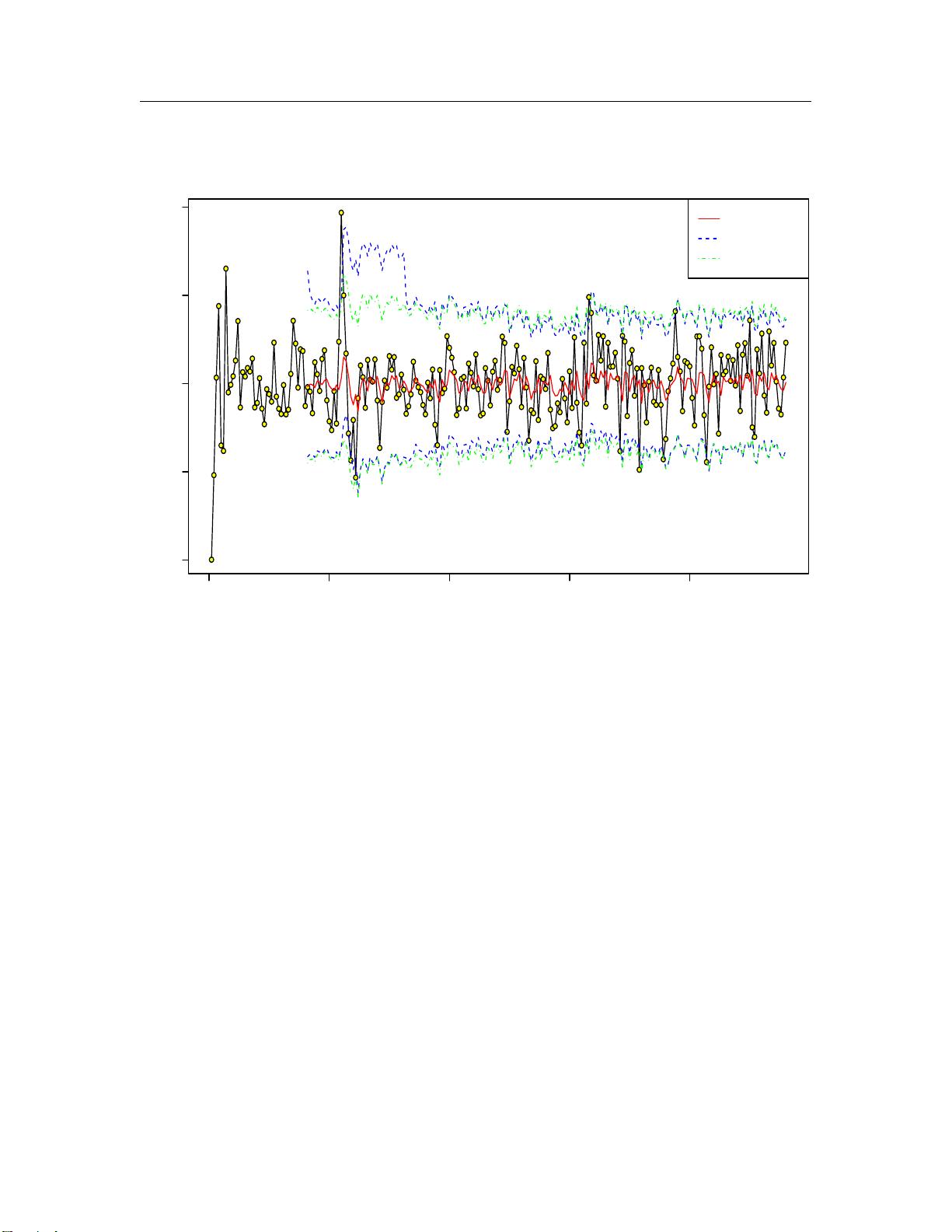

0 50 100 150 200

−0.4 −0.2 0.0 0.2 0.4

Time

oil price

forecasts

95% oracle PI

95% normal PI

图 1: AR(1) model filling and rolling forecast the oil price

and discussed later), see table 2. We have also plotted over 300 rolling forecasts the 95% normal

PI versus 95% oracle PI, where the oracle PI is seen to be adaptive to the moving dynamic

in data. The idea behind the oracle PI closely relates to that of smooth bootstrap in [5], but

substantially expands that concept to residuals as substitutes of innovations.

According to elementary argument, one can show P

X

n+1

∈

˜

X

n+1

+ q

α

1

,

˜

X

n+1

+ q

α

2

=

P (Z

n+1

∈ [q

α

1

, q

α

2

]) = α

2

−α

1

, where

˜

X

n+1

= ϕ

1

X

n

+···+ϕ

p

X

n−p+1

, q

α

1

and q

α

2

are the α

1

-th

and α

2

-th quantiles respectively of distribution F (z), 0 < α

1

< α

2

< 1, α = α

2

− α

1

. Hence if

the true innovation distribution F (z) were known by “oracle”, one could compute the following

100(1 −α)% PI for X

n+1

which achieves the nominal confidence level: [

˜

X

n+1

+ q

α

1

,

˜

X

n+1

+ q

α

2

].

This PI, termed “infeasible” as it makes use of unknown function F (z), has also been

investigated for both normal and nonnormal innovations, and it has performed in all scenarios,

see Table 1. Nonetheless, it can not be used to analyze real data as the true innovation

distribution F (z) is unavailable. A natural question to ask is what if one substitutes F (z) by

a “good” estimate and construct the PI?

- 3 -

剩余14页未读,继续阅读

2019-03-16 上传

2019-12-15 上传

2019-07-29 上传

2023-04-28 上传

2023-04-01 上传

2023-04-26 上传

2023-03-31 上传

2023-10-10 上传

2024-01-12 上传

weixin_38670186

- 粉丝: 8

- 资源: 945

我的内容管理

展开

我的内容管理

展开

最新资源

- 俄罗斯RTSD数据集实现交通标志实时检测

- 易语言开发的文件批量改名工具使用Ex_Dui美化界面

- 爱心援助动态网页教程:前端开发实战指南

- 复旦微电子数字电路课件4章同步时序电路详解

- Dylan Manley的编程投资组合登录页面设计介绍

- Python实现H3K4me3与H3K27ac表观遗传标记域长度分析

- 易语言开源播放器项目:简易界面与强大的音频支持

- 介绍rxtx2.2全系统环境下的Java版本使用

- ZStack-CC2530 半开源协议栈使用与安装指南

- 易语言实现的八斗平台与淘宝评论采集软件开发

- Christiano响应式网站项目设计与技术特点

- QT图形框架中QGraphicRectItem的插入与缩放技术

- 组合逻辑电路深入解析与习题教程

- Vue+ECharts实现中国地图3D展示与交互功能

- MiSTer_MAME_SCRIPTS:自动下载MAME与HBMAME脚本指南

- 前端技术精髓:构建响应式盆栽展示网站