医美行业2021中期投资策略:高增长潜力与市场格局分析

版权申诉

14 浏览量

更新于2024-07-19

收藏 1.81MB PDF 举报

"医美行业2021年中期投资策略.pdf"

医美行业结合了医疗与消费的双重属性,其基础在于医疗服务的同时满足消费者的审美需求。医疗属性确保了行业的专业性和安全性,形成较高的进入壁垒;消费属性则揭示了行业在消费升级背景下的巨大增长潜力。在需求端,行业增长主要依赖于渗透率的提高和诊疗次数的增加。随着人均收入的提升、社会对医美的接纳度增强、三四线城市市场的开发以及中老年人群的需求增长,渗透率有望持续提升。另一方面,由于医美效果显著且复购率高,特别是轻医美的普及,使得消费者的诊疗次数持续增加。

2020年至2040年间,中国医美消费者的渗透率保守估计将以超过8%的年复合增长率(CAGR)增长。到2040年,合规市场的规模有可能超过7400亿元,如果客单价年均增长率达2%,市场规模甚至可能突破1.1万亿元。这显示了医美市场的广阔前景。

在产业链上,上游耗材仪器供应商具有较高的附加值和竞争优势。这些企业通过深度理解市场需求,丰富产品管线,以及建立顺畅的销售渠道,能够维持领先地位。中游医美机构面临激烈的竞争和监管压力,但随着行业整合的加速,生存环境有望得到改善,投资价值凸显。

在选择投资标的时,投资者应更注重业绩增长的确定性,以及基本面逻辑如何支撑估值。上游的高壁垒和中游的整合趋势,为投资者提供了明确的投资方向。同时,行业发展趋势表明,医美服务的核心竞争要素包括产品质量、品牌影响力、技术创新和服务体验。

医美行业在2021年的中期投资策略应关注上游企业的研发创新能力、中游机构的服务质量和运营效率,以及整个行业的规范化进程。随着监管趋严,合规性将成为企业能否持续发展的重要指标,而消费者对安全和效果的追求将推动行业向更高标准迈进。因此,选择有强大研发实力、良好品牌声誉和适应市场变化的企业进行投资,将是抓住医美行业未来发展的关键。

[Table_Pagehead]

证券研究报告|休闲服务

万联证券研究所 www.wlzq.cn

第 9 页 共 50 页

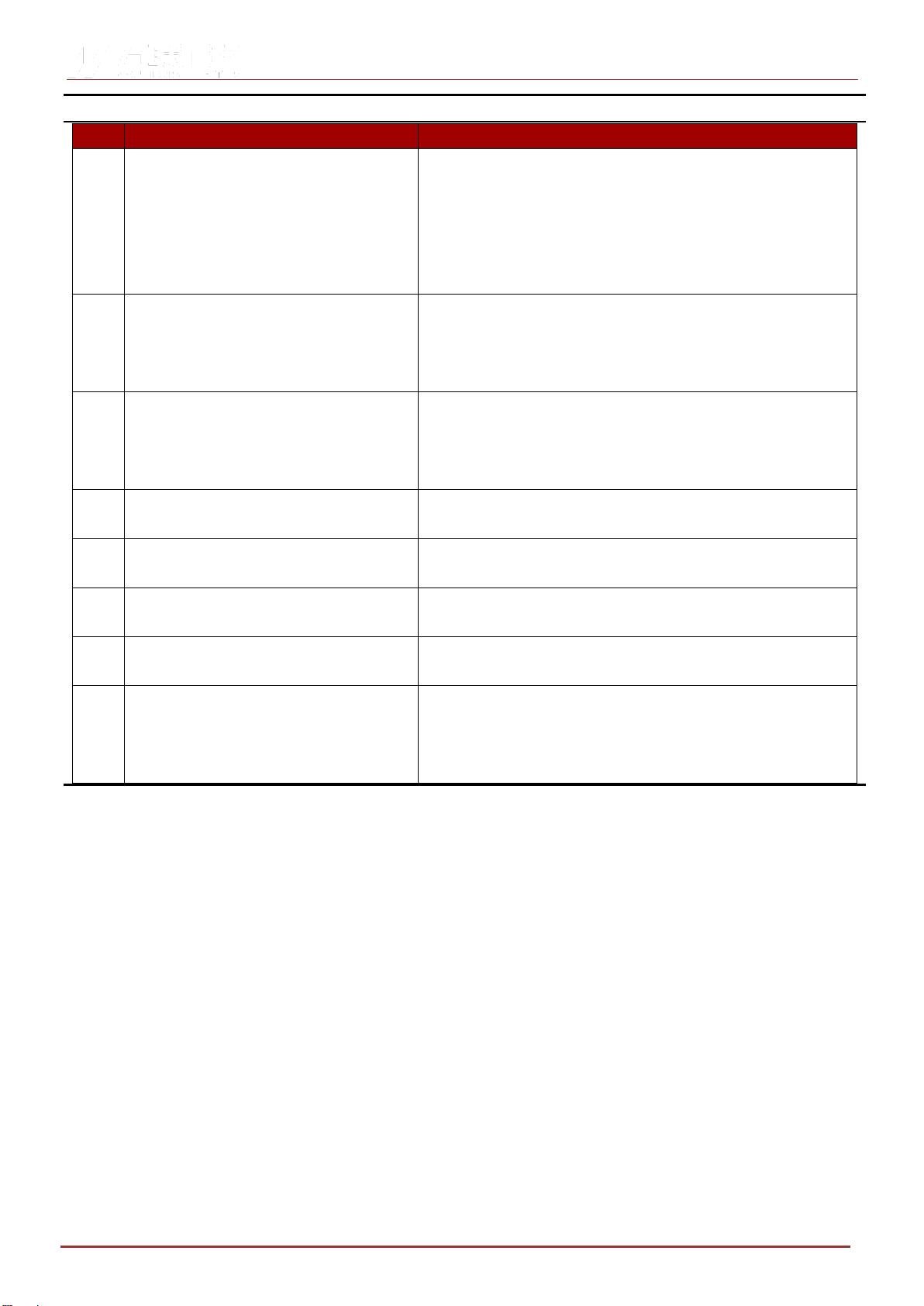

图表8: 近年医美行业部分监管政策或行动一览

年份

政策或行动

主要内容

2017

国家卫生计生委等七部门联合开展严厉打击

非法医疗美容专项行动

覆盖药品、医疗器械生产经营使用,医疗美容培训,广告推广全链

条,以查处案件为抓手,严厉惩治违法犯罪活动,坚决有效遏制医疗

美容市场乱象。建立严重违法犯罪者“黑名单”,并纳入社会信用体

系,实施联合惩戒。同时坚持破立结合、打建并举,逐步完善相关法

律法规、政策措施,健全长效机制,加强管理,促进医疗美容产业规

范健康发展,切实维护消费者合法权益。

2017

卫计委全面修改《医师执业注册暂行办法》

执业医师的注册地点为省级行政区划,执业助理医师的注册地点为县

级行政区划,实现“一次注册、区域有效”。医师在医疗、预防、保

健机构执业以合同(协议)为依据,确定一家主要执业机构进行注

册,其他执业机构进行备案,执业机构数量不受限制。

2019

医美乱象专项整治抽检与查处

要求各地对非法医疗美容等突出问题开展“回头看”,将医疗美容纳入

国家监督抽查以及8部门联合开展的医疗乱象专项整治,并公布了

2019年医疗美容违法违规十大典型案件,对一批违法违规医美机构进

行处罚。

2019

国家广播电视总局发布《未成年人节目管理

规定(国家广播电视总局令第3号)》

限制未成年人专门频率、频道、专区、链接、页面出现医疗、药品、

保健食品、医疗器 械、化妆品、酒类、美容广告。

2020

《关于进一步加强医疗美容综合监管执法工

作的通知》

提出强化自我管理主体责任,积极发挥行业组织自律作用,着力加大

政府监管力度。

2020

国家卫生健康委办公厅《关于印发医疗美容

主诊医师备案培训大纲的通知》

为进一步提高医疗美容主诊医师备案管理水平,切实保障医疗美容服

务质量安全,制订了《说明医疗美容主诊医师培训大纲》。

2021

八部委联合发布《打击非法医疗美容服务专

项整治工作方案》

严厉打击非法开展医疗美容的机构,严格规范医疗美容服务行为,打

击非法制售药品医 疗器械行为,严肃查处违法广告和互联网信息。

2021

《关于规范医疗美容相关金融产品和金融服

务的倡议》

倡议:金融机构不与任何不法医疗美容机构开展合作,不向任何不法

医疗美容机构客户提供相关金融产品和服务;金融机构应在提供医疗

美容相关金融产品和服务时,按照适当性原则,充分评估消费者的还

款能力,自主确定客户授信额度和贷款定价标准,做好风险控制等。

资料来源:政府官网,万联证券研究所整理

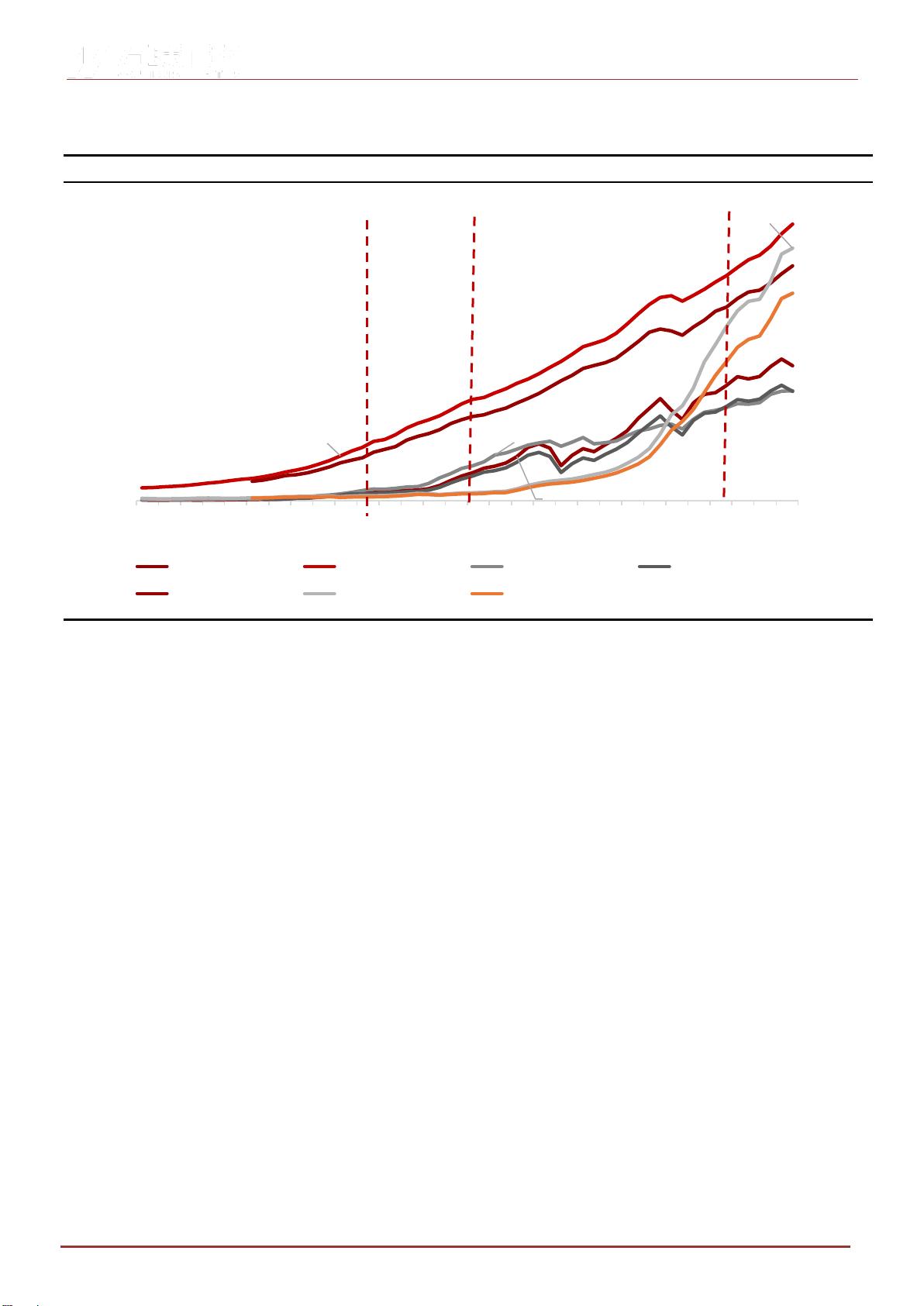

他山之石:从海外经验看我国医美行业已充分具备保持高速增长的先决条件。我们通

过分析全球代表性较强的医美市场:美国、韩国、中国台湾三大市场发现医美最初主

要指整形外科,均以战后修复矫正的角色渗透入市场。进一步分析,我们发现行业高

速增长的必要因素是经济发展以及技术到位,政策监管是助推剂。美国:萌生于一战,

ASPS于1931年成立后行业进入成长期,20世纪90年代后伴随着首款医美级肉毒毒素产

品出现,美国进入轻医美兴起的快速成长期。韩国:20世纪90年代,政府选择医美行

业作为主攻点,大力推进医美产业,以1988年汉城奥运会为关键节点,此后通过文艺

娱乐等对医美进行大力宣传,并开始简化以医疗为目的入境旅客的医疗专用签证申

请过程,并可申请美容整形消费的增值税退税。2009年韩国政府修订了“禁止以营利

为目的介绍患者给医疗机构或医疗人员的介绍、中介行为以及唆使行为”的既有条例,

以此促进医疗被推广为一种新的旅游产品。2018年前往韩国进行医美手术的旅客达

到了6.7万人次,09-18年CAGR高达42%。中国台湾:台湾医美起步相对较晚,但在健

保制度的刺激下仍取得快速发展,具体来讲即健保控费制度于90年代实施起影响逐

渐显现,医院纷纷设置自费医疗科室,医生待遇下降刺激医生流出公立医院独立执业,

推动医美行业加速市场化发展。反观我国:近年医美行业经历了频繁并购整合的爆发

增长,在人均GDP于2019年突破1万美元的背景下(韩国/中国台湾人均GDP分别于

剩余49页未读,继续阅读

2021-07-03 上传

2024-01-09 上传

2023-06-12 上传

2023-09-18 上传

2024-04-16 上传

2023-07-13 上传

2023-05-04 上传

2023-06-03 上传

网络研究观

- 粉丝: 1w+

- 资源: 2589

我的内容管理

展开

我的内容管理

展开

最新资源

- 多模态联合稀疏表示在视频目标跟踪中的应用

- Kubernetes资源管控与Gardener开源软件实践解析

- MPI集群监控与负载平衡策略

- 自动化PHP安全漏洞检测:静态代码分析与数据流方法

- 青苔数据CEO程永:技术生态与阿里云开放创新

- 制造业转型: HyperX引领企业上云策略

- 赵维五分享:航空工业电子采购上云实战与运维策略

- 单片机控制的LED点阵显示屏设计及其实现

- 驻云科技李俊涛:AI驱动的云上服务新趋势与挑战

- 6LoWPAN物联网边界路由器:设计与实现

- 猩便利工程师仲小玉:Terraform云资源管理最佳实践与团队协作

- 类差分度改进的互信息特征选择提升文本分类性能

- VERITAS与阿里云合作的混合云转型与数据保护方案

- 云制造中的生产线仿真模型设计与虚拟化研究

- 汪洋在PostgresChina2018分享:高可用 PostgreSQL 工具与架构设计

- 2018 PostgresChina大会:阿里云时空引擎Ganos在PostgreSQL中的创新应用与多模型存储