多任务电力负荷预测:参数共享与耦合分析

63 浏览量

更新于2024-06-18

收藏 25.1MB PDF 举报

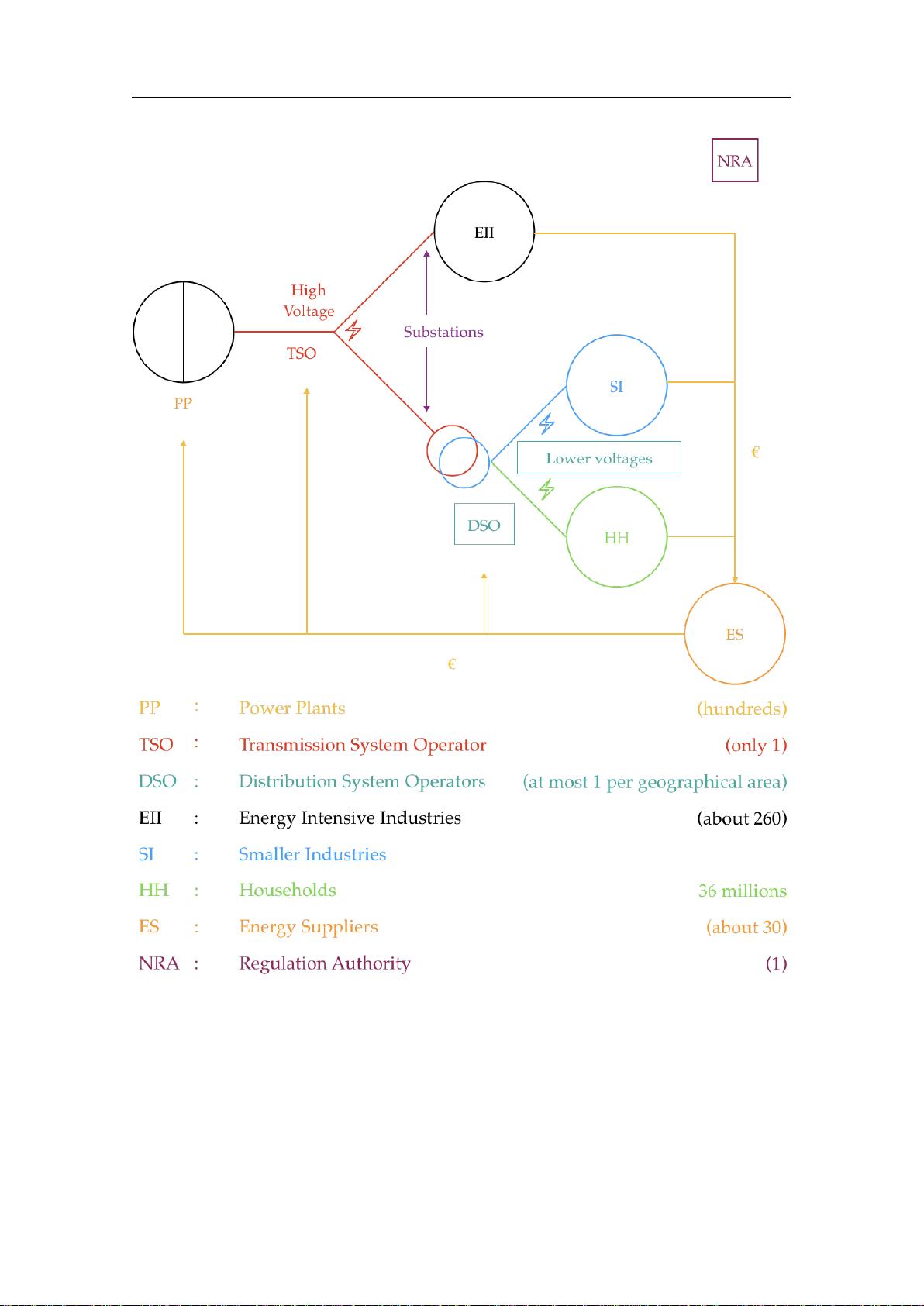

"这篇博士论文来自巴黎东大学,由Benjamin Dubois撰写,专注于多任务电力负荷预测,属于信号与图像处理领域的研究。该研究旨在解决变电站的次日电力需求预测,考虑到外部日历信息、天气预报以及历史电力需求数据,这在电力系统现代化背景下具有重要意义。随着新的发电方式和电力使用模式的变革,对电力需求预测的准确性提出了更高要求,特别是对输电系统运营商(TSO)来说,他们依赖于精确的预测来做出决策。

论文首先探讨了数据探索和电力负荷预测的动态文献,提出了一种通用的双变量线性模型,并对比了国家层面和本地层面的预测效果,揭示了变电站的共性和特性。作者进一步提出了多任务预测方法,旨在利用不同变电站之间的共同结构来提升预测效率和泛化性能。多任务学习的核心问题是确定哪些模型部分应耦合,以及如何耦合,以及如何评估这种方法的有效性。

论文详细分析了三种耦合假设,包括模型参数的聚类、低秩约束优化问题以及不同预测聚合级别的一致性。通过实证研究,作者证明了独立本地模型的参数数量过大,而参数共享和损失函数的优化可以显著改善预测性能。这些发现不仅有助于减少计算资源的消耗,还提升了预测的准确性,对于电力行业的规划和管理具有重要的实践价值。"

这篇博士论文深入研究了多任务预测技术在电力负荷预测中的应用,结合机器学习和大数据分析,为电力系统的决策支持提供了理论依据和方法论。通过模型的耦合与参数共享,它展示了如何在保证预测精度的同时,提高预测的效率,这对电力行业的未来发展具有积极的推动作用。

15

0

第一章

0

介绍

0

1.1背景

0

由于电力系统的现代化,生产和需求的变化更加多样化,运营商需要更准确的预测和更

快的反应能力。采用通用统计工具来预测总需求和更高空间分辨率的最新数据的可用性

自然导致了开发本地需求的电力负荷预测模型的雄心。这项工作为这一研究领域做出了

贡献,是与法国输电系统运营商RéseaudeTransport

d'Électricité(RTE)合作的成果,RTE负责国家供需平衡和高压电网电力流管理。更具

体地说,它致力于研究电力变电站级别的预测模型。

0

1.1.1法国能源系统

0

电力在法国的最终能源消费中占25%[IEA,

0

2016年,2019年]。按人均计算,年电力需求约为6.7兆瓦时(MWh),这导致自2001

年以来,拥有6700万公民的国家需求在450至520太瓦时(TWh)之间[RTE,2018年]

。法国的电力出口在全球排名第二,仅次于美国,这要归功于每年约550

TWh的产量,该国在能源总消费方面完全依靠自产电力。

0

历史为了构建电力部门并确保电力的自给自足,法国电力公司(EDF)于1946年成立为

国有垄断企业。这项电力生产活动于1999年重新开放竞争,并于2005年在巴黎证券交易

所上市。这一变化的地位改变是根据1996年12月的欧洲指令96/92/EC,规定电力生产

和销售不再是国家管制的活动,以造福最终消费者。

0

剩余299页未读,继续阅读

2022-10-08 上传

2024-10-09 上传

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

cpongm

- 粉丝: 5

- 资源: 2万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 天池大数据比赛:伪造人脸图像检测技术

- ADS1118数据手册中英文版合集

- Laravel 4/5包增强Eloquent模型本地化功能

- UCOSII 2.91版成功移植至STM8L平台

- 蓝色细线风格的PPT鱼骨图设计

- 基于Python的抖音舆情数据可视化分析系统

- C语言双人版游戏设计:别踩白块儿

- 创新色彩搭配的PPT鱼骨图设计展示

- SPICE公共代码库:综合资源管理

- 大气蓝灰配色PPT鱼骨图设计技巧

- 绿色风格四原因分析PPT鱼骨图设计

- 恺撒密码:古老而经典的替换加密技术解析

- C语言超市管理系统课程设计详细解析

- 深入分析:黑色因素的PPT鱼骨图应用

- 创新彩色圆点PPT鱼骨图制作与分析

- C语言课程设计:吃逗游戏源码分享