rol_sum = ts_log.rolling(window=11).sum()

rol_recover = diff_recover*12 - rol_sum.shift(1)

# 对数还原

log_recover = np.exp(rol_recover)

log_recover.dropna(inplace=True)

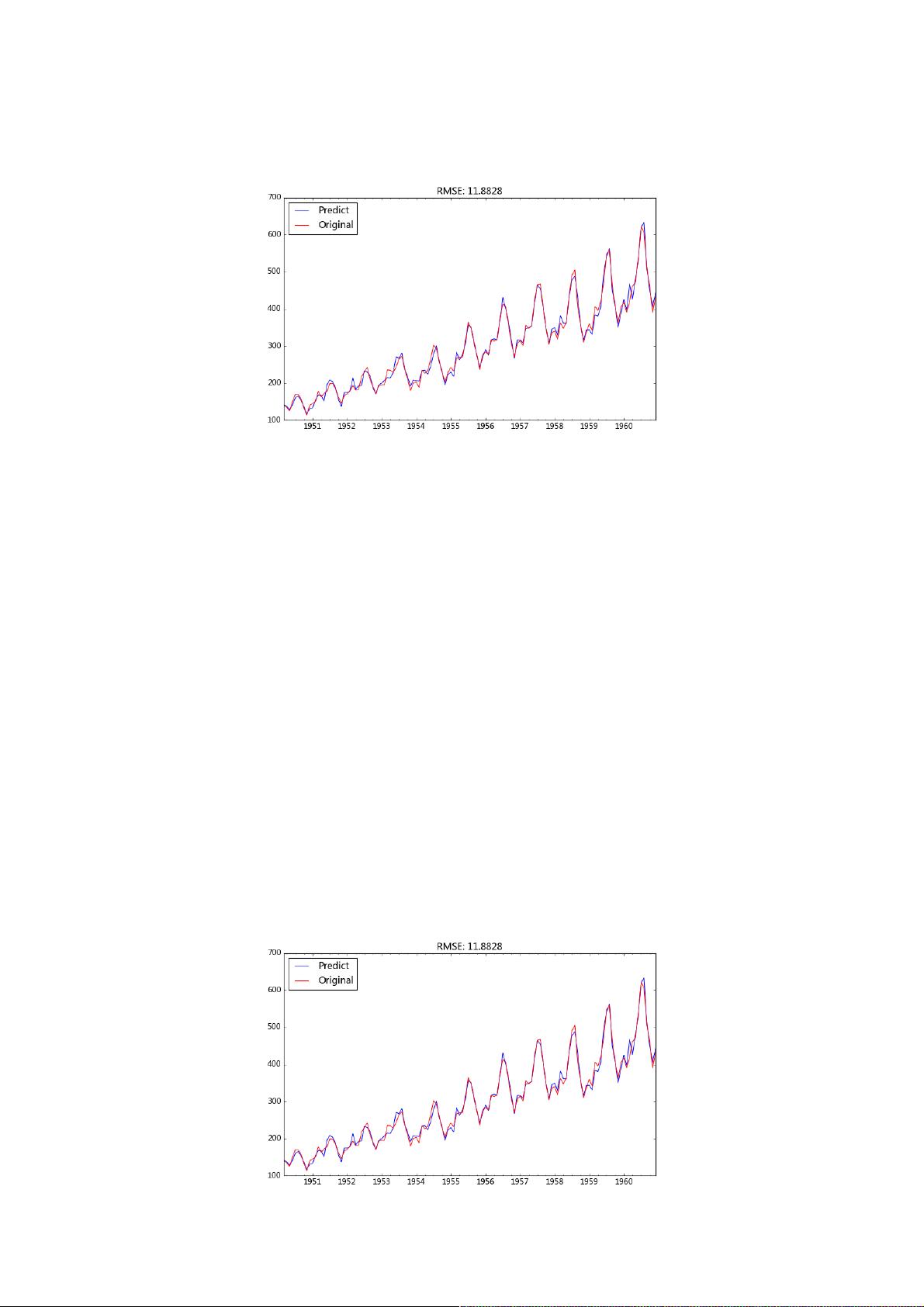

我们使用均方根误差(RMSE)来评估模型样本内拟合的好坏。利用该准则进行判别时,需要剔除“非预测”数据的影响。

ts = ts[log_recover.index] # 过滤没有预测的记录plt.figure(facecolor='white')

log_recover.plot(color='blue', label='Predict')

ts.plot(color='red', label='Original')

plt.legend(loc='best')

plt.title('RMSE: %.4f'% np.sqrt(sum((log_recover-ts)**2)/ts.size))

plt.show()

观察上图的拟合效果,均方根误差为11.8828,感觉还过得去。

6.完善完善ARIMA模型模型

前面提到statsmodels里面的ARIMA模块不支持高阶差分,我们的做法是将差分分离出来,但是这样会多了一步人工还原的操作。基于上述问题,我将差分过程进行了封装,使序列能按照指定的差分列表

依次进行差分,并相应的构造了一个还原的方法,实现差分序列的自动还原。

# 差分操作

def diff_ts(ts, d):

global shift_ts_list

# 动态预测第二日的值时所需要的差分序列

global last_data_shift_list

shift_ts_list = []

last_data_shift_list = []

tmp_ts = ts

for i in d:

last_data_shift_list.append(tmp_ts[-i])

print last_data_shift_list

shift_ts = tmp_ts.shift(i)

shift_ts_list.append(shift_ts)

tmp_ts = tmp_ts - shift_ts

tmp_ts.dropna(inplace=True)

return tmp_ts

# 还原操作

def predict_diff_recover(predict_value, d):

if isinstance(predict_value, float):

tmp_data = predict_value

for i in range(len(d)):

tmp_data = tmp_data + last_data_shift_list[-i-1]

elif isinstance(predict_value, np.ndarray):

tmp_data = predict_value[0]

for i in range(len(d)):

tmp_data = tmp_data + last_data_shift_list[-i-1]

else:

tmp_data = predict_value

for i in range(len(d)):

try:

tmp_data = tmp_data.add(shift_ts_list[-i-1])

except:

raise ValueError('What you input is not pd.Series type!')

tmp_data.dropna(inplace=True)

return tmp_data

现在我们直接使用差分的方法进行数据处理,并以同样的过程进行数据预测与还原。

diffed_ts = diff_ts(ts_log, d=[12, 1])

model = arima_model(diffed_ts)

model.certain_model(1, 1)

predict_ts = model.properModel.predict()

diff_recover_ts = predict_diff_recover(predict_ts, d=[12, 1])

log_recover = np.exp(diff_recover_ts)

是不是发现这里的预测结果和上一篇的使用12阶移动平均的预测结果一模一样。这是因为12阶移动平均加上一阶差分与直接12阶差分是等价的关系,后者是前者数值的12倍,这个应该不难推导。

对于个数不多的时序数据,我们可以通过观察自相关图和偏相关图来进行模型识别,倘若我们要分析的时序数据量较多,例如要预测每只股票的走势,我们就不可能逐个去调参了。这时我们可以依据

BIC准则识别模型的p, q值,通常认为BIC值越小的模型相对更优。这里我简单介绍一下BIC准则,它综合考虑了残差大小和自变量的个数,残差越小BIC值越小,自变量个数越多BIC值越大。个人觉得

BIC准则就是对模型过拟合设定了一个标准(过拟合这东西应该以辩证的眼光看待)。

剩余21页未读,继续阅读

weixin_38734008

- 粉丝: 12

- 资源: 916

我的内容管理

收起

我的内容管理

收起

- 我的资源

快来上传第一个资源

我的收益 登录查看自己的收益

我的收益 登录查看自己的收益 我的积分

登录查看自己的积分

我的积分

登录查看自己的积分

我的C币

登录后查看C币余额

我的C币

登录后查看C币余额

我的收藏

我的收藏  我的下载

我的下载  下载帮助

下载帮助

会员权益专享

最新资源

- 京瓷TASKalfa系列维修手册:安全与操作指南

- 小波变换在视频压缩中的应用

- Microsoft OfficeXP详解:WordXP、ExcelXP和PowerPointXP

- 雀巢在线媒介投放策划:门户网站与广告效果分析

- 用友NC-V56供应链功能升级详解(84页)

- 计算机病毒与防御策略探索

- 企业网NAT技术实践:2022年部署互联网出口策略

- 软件测试面试必备:概念、原则与常见问题解析

- 2022年Windows IIS服务器内外网配置详解与Serv-U FTP服务器安装

- 中国联通:企业级ICT转型与创新实践

- C#图形图像编程深入解析:GDI+与多媒体应用

- Xilinx AXI Interconnect v2.1用户指南

- DIY编程电缆全攻略:接口类型与自制指南

- 电脑维护与硬盘数据恢复指南

- 计算机网络技术专业剖析:人才培养与改革

- 量化多因子指数增强策略:微观视角的实证分析

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈