私募估值艺术:关键因素与发展阶段解析

版权申诉

2 浏览量

更新于2024-07-06

收藏 705KB PPT 举报

私募过程中的估价是风险投资决策的核心环节,它涉及到对未上市互联网公司的价值评估。风险投资者在这一过程中主要考虑以下几个关键因素:

1. **市场资本化比例**:投资者通过比较公司与上市公司的市值与其相应业绩指标(如收入)的比例,来确定公司的潜在价值。这要求深入理解公司的商业模型和市场地位。

2. **基础评估指标**:投资者会分析公司的核心竞争力、增长潜力、利润模式、市场份额等因素,以确定其基础价值。

3. **发展阶段**:不同发展阶段的公司价值差异显著。初创公司(导入期)通常估值较低,随着公司成长进入第一轮、第二轮融资,估值逐渐提升。Pre-IPO阶段和IPO时,由于接近公开上市,估值通常较高。

4. **发展阶段价值范围与投资者**:不同阶段对应不同的价值范围,以及相应的投资方。比如天使投资人和战略投资者可能更关注早期阶段,而财务投资人如投资银行则倾向于在Pre-IPO阶段介入。

5. **折现率**:投资者在计算公司未来现金流时,会应用不同的折现率,从初期的50%~70%逐步降低到IPO阶段的25%~35%。这反映了投资者对风险的容忍度随公司成熟度增加而降低。

6. **上市预期与折扣比例**:风险投资商还会根据公司的商业模型预测上市时间和价值范围,如Sahlman的研究指出,中国公司在NASDAQ的上市价值可能在4亿到10亿美元之间。折扣比例则反映了投资者期望的回报,可能跨度较大。

7. **估值细节**:在确定了公司价值的大致范围后,融资条款(如Pre-Money或Post-Money估值,以及风险投资进入的时间点)将影响投资协议的具体条款。

8. **参照公司选择**:估价过程还依赖于找到可比公司,这通常需要对行业内相似企业进行深入研究,以确定公司的相对价值。

私募过程中的估价是一个复杂而精细的过程,需要综合考虑公司的多个维度,以及市场环境、发展阶段和投资者的风险偏好。理解并准确评估这些因素对风险投资者和目标公司的未来发展至关重要。

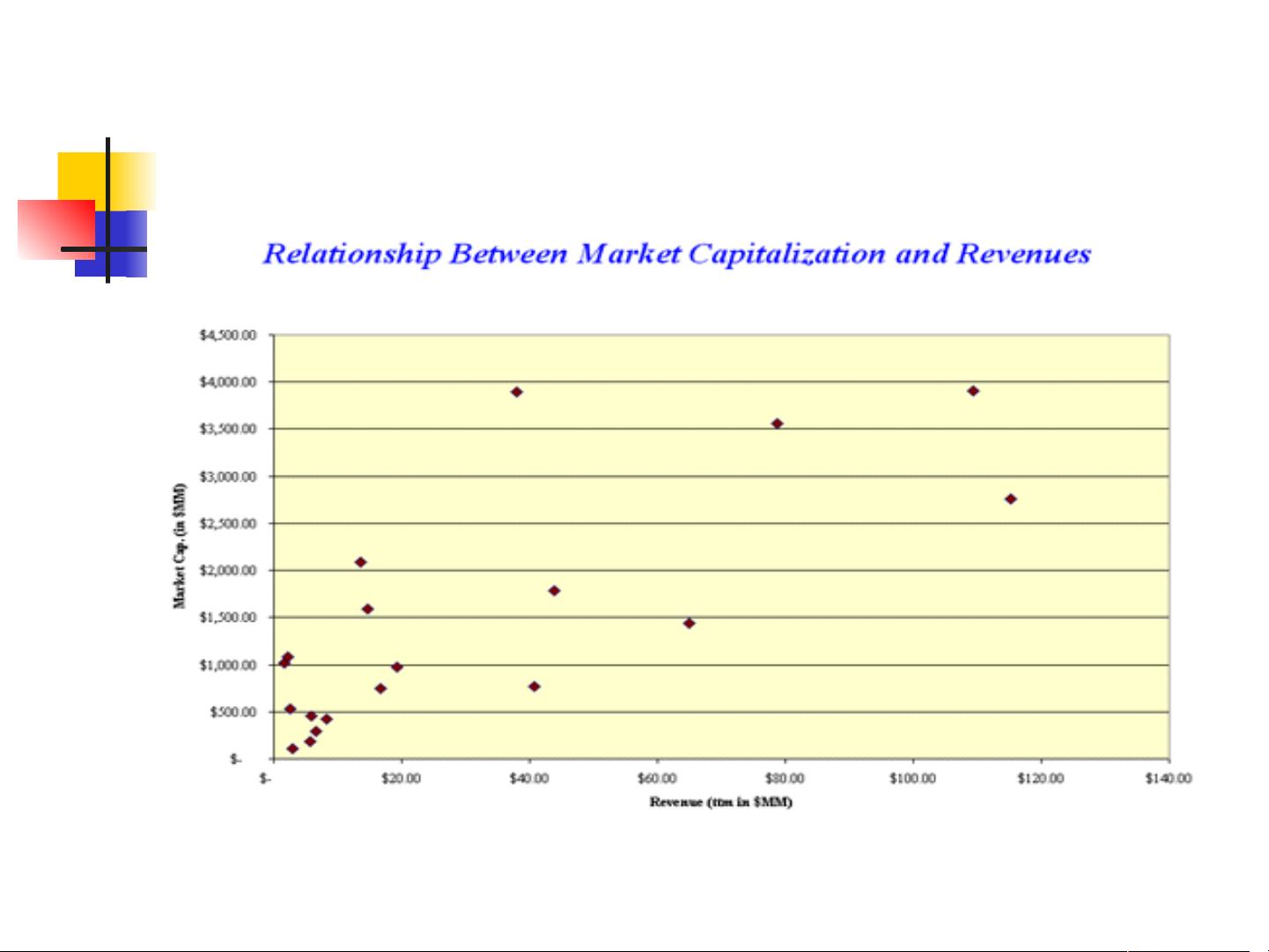

P/R 数值

比较 YAHOO 、 Lycos 、 Infoseek 、 Broadcast 、

Cnet 等 20 家上市公司 1999 年 7 月数据,使用

30 天平均交易价格计算可比公司市值和 P/R 。

P/R 倍数相差很大,从 18.8X 到 596.8X, 中值

为 47.9X

剩余63页未读,继续阅读

2023-03-31 上传

2023-05-31 上传

2023-11-10 上传

2023-08-30 上传

2023-05-31 上传

2023-11-07 上传

2023-07-12 上传

年鉴汇

- 粉丝: 102

- 资源: 1万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 解决本地连接丢失无法上网的问题

- BIOS报警声音解析:故障原因与解决方法

- 广义均值移动跟踪算法在视频目标跟踪中的应用研究

- C++Builder快捷键大全:高效编程的秘密武器

- 网页制作入门:常用代码详解

- TX2440A开发板网络远程监控系统移植教程:易搭建与通用解决方案

- WebLogic10虚拟内存配置详解与优化技巧

- C#网络编程深度解析:Socket基础与应用

- 掌握Struts1:Java MVC轻量级框架详解

- 20个必备CSS代码段提升Web开发效率

- CSS样式大全:字体、文本、列表样式详解

- Proteus元件库大全:从基础到高级组件

- 74HC08芯片:高速CMOS四输入与门详细资料

- C#获取当前路径的多种方法详解

- 修复MySQL乱码问题:设置字符集为GB2312

- C语言的诞生与演进:从汇编到系统编程的革命