公司深度分析/中科飞测

本报告版权属于安信证券股份有限公司,各项声明请参见报告尾页。 6

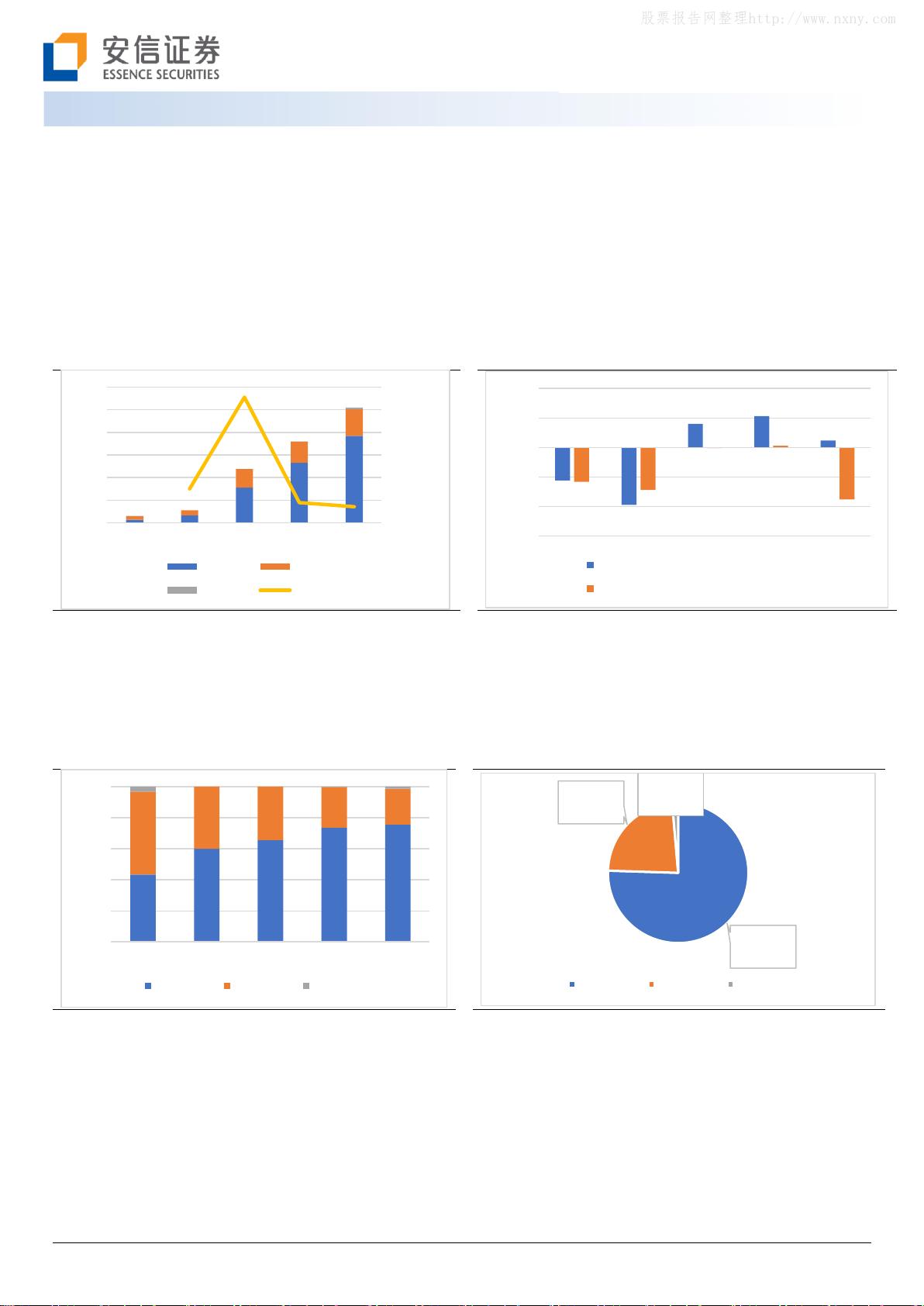

股权结构方面,CHEN LU(陈鲁)、哈承姝夫妇合计控制公司 30.54%股份,因此为公司实际控

制人。公司控股股东方面,苏州翌流明持有公司 15.75%的股份,为公司实际控股股东,同时

公司与中科院微电子所保持紧密合作关系,微电子作为中科飞测第一大国有股东持有股权

4.84%,既是公司控股股东,也是公司设立发起人。

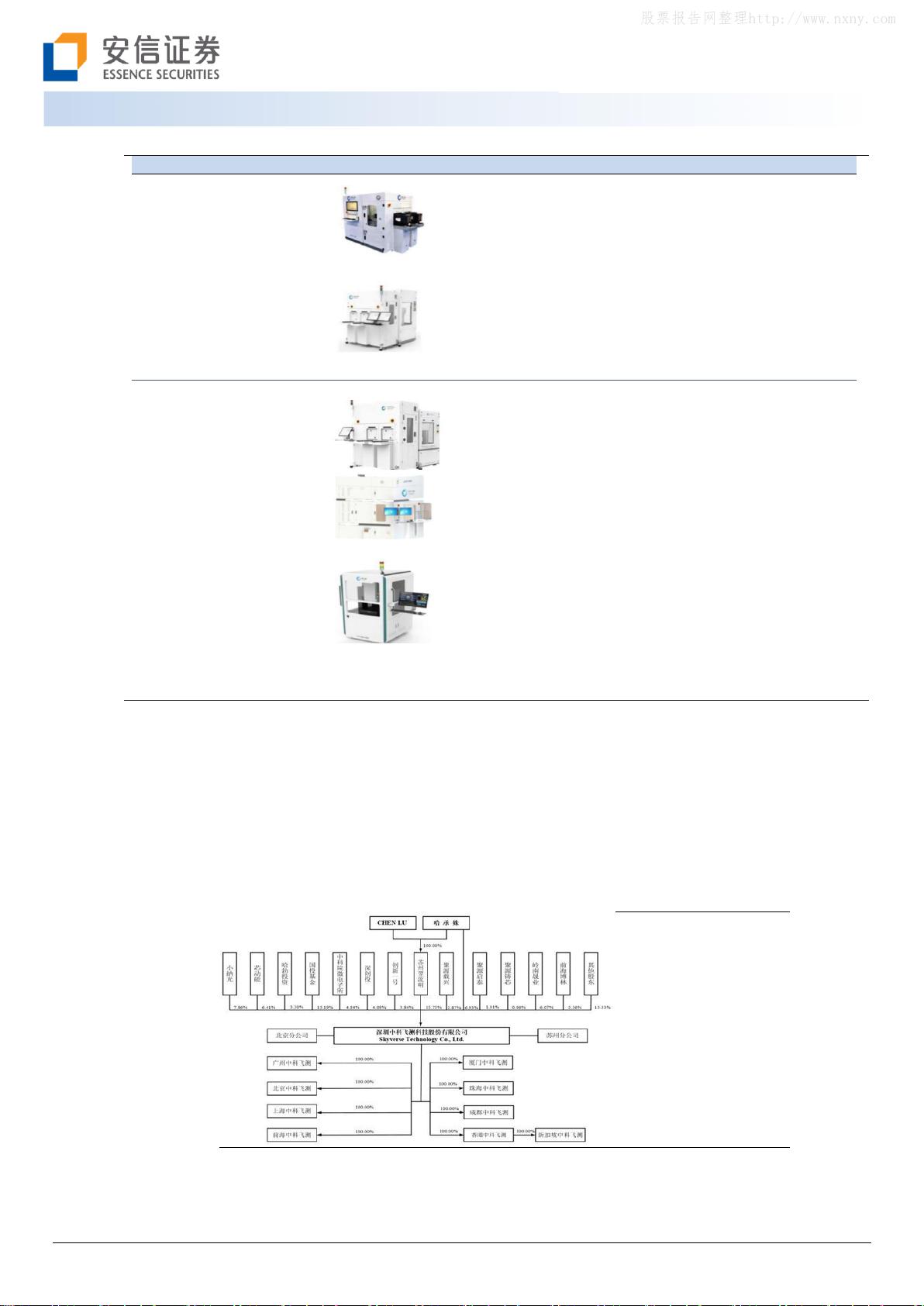

表1:中科飞测主要产品类型

产品类型

产品名称

图示

产品性能

应用领域

检测设备

无图形晶圆缺陷

检测设备系列

主要应用于硅片的出厂品质管控、晶圆的入

厂质量控制、半导体制程工艺和设备的污染

监控。该系列的设备能够实现无图形晶圆表

面的缺陷计数,识别缺陷的类型和空间分布

集成电路前道制程

图形晶圆缺陷检

测设备系列

主要应用于晶圆表面亚微米量级的二维、三

维图形缺陷检测,能够实现在图形电路上的

全类型缺陷检测。拥有多模式明/暗照明系

统、多种放大倍率镜头,适应不同检测精度

需求,能够实现高速自动对焦,可适用于面

型变化较大翘曲晶圆

集成电路前道制程和先

进封装

量测设备

三维形貌量测设

备系列

主要应用于晶圆上的纳米级三维形貌测量、

双/多层薄膜厚度测量、关键尺寸和偏移量

测量,配合图形晶圆智能化特征识别和流程

控制、晶圆传片和数据通讯等自动化平台

集成电路前道制程和先

进封装

薄膜膜厚量测设

备系列

主要应用于晶圆上纳米级的单/多层膜的膜

厚测量,采用椭圆偏振技术和光谱反射技术

实现高精度薄膜膜厚、n-k 值的快速测量

集成电路前道制程

3D 曲面玻璃量测

设备系列

主要应用于 3D 曲面玻璃等构件的轮廓、弧

高、厚度、尺寸测量,采用光谱共焦技术,

实现高精度、高速度的非接触式测量。搭载

可配置的全自动测量软件工具和完整的测试

及结果分析界面

精密加工

资料来源:公司招股书,安信证券研究中心

图2.公司股权结构

资料来源:公司招股书,安信证券研究中心

股票报告网整理http://www.nxny.com

剩余32页未读,继续阅读

weishaoonly

- 粉丝: 134

- 资源: 1381

我的内容管理

收起

我的内容管理

收起

- 我的资源

快来上传第一个资源

我的收益 登录查看自己的收益

我的收益 登录查看自己的收益 我的积分

登录查看自己的积分

我的积分

登录查看自己的积分

我的C币

登录后查看C币余额

我的C币

登录后查看C币余额

我的收藏

我的收藏  我的下载

我的下载  下载帮助

下载帮助

会员权益专享

最新资源

- 电力电子系统建模与控制入门

- SQL数据库基础入门:发展历程与关键概念

- DC/DC变换器动态建模与控制方法解析

- 市***专有云IaaS服务:云主机与数据库解决方案

- 紫鸟数据魔方:跨境电商选品神器,助力爆款打造

- 电力电子技术:DC-DC变换器动态模型与控制

- 视觉与实用并重:跨境电商产品开发的六重价值策略

- VB.NET三层架构下的数据库应用程序开发

- 跨境电商产品开发:关键词策略与用户痛点挖掘

- VC-MFC数据库编程技巧与实现

- 亚马逊新品开发策略:选品与市场研究

- 数据库基础知识:从数据到Visual FoxPro应用

- 计算机专业实习经验与项目总结

- Sparkle家族轻量级加密与哈希:提升IoT设备数据安全性

- SQL数据库期末考试精选题与答案解析

- H3C规模数据融合:技术探讨与应用案例解析

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈