构建Matlab可交换债蒙特卡罗定价模型

需积分: 0 76 浏览量

更新于2024-07-01

收藏 1.34MB PDF 举报

"基于Matlab的可交换债蒙特卡罗定价模型构建"

本文主要探讨了在Matlab环境下构建可交换债的蒙特卡罗定价模型,由坤元资产评估有限公司的团队成员,包括周越、刘灿、喻文婷和王郑毅共同完成。该项目针对可交换债这一复杂的金融衍生品,深入研究其定价机制和会计计量方法,旨在提高估值的准确性和可靠性。

可交换债,顾名思义,是可转换为特定股票的债券,它兼备债券的固定收益和股票的潜在股权增值特性。这种金融工具在企业融资和并购策略中扮演着重要角色,尤其在降低融资成本和规避政策限制方面具有优势。近年来,随着市场规模的扩大,对可交换债的评估和定价问题变得更加复杂和重要。

传统的会计计量方法在处理内嵌金融资产和负债的公允价值时往往存在困难,缺乏适用于可交换债的标准模型,导致估值可靠性不足。因此,研究团队着手构建一个能够全面反映可交换债定价驱动因素的计算模型。他们首先分析了可交换债的主要条款、发行人的意图以及投资者的行为,然后结合市场数据进行了实证研究。

在此基础上,研究团队引入了多变量模型和蒙特卡罗模拟技术,这是解决路径依赖和期权互动效应的有效方法。通过Matlab软件,他们以18胜华E1可交换债为例进行了实证分析,展示了模型在解决定价难题上的应用潜力。

蒙特卡罗模拟是一种通过大量随机抽样来解决问题的统计方法,尤其适用于解决非线性、多维度的复杂问题。在可交换债的定价中,这种方法可以模拟各种可能的市场情景,从而更精确地估算出债券的公允价值。

关键词:可交换债券、蒙特卡罗模拟、Matlab、定价模型、路径依赖、期权互动效应、公允价值

通过这个项目,不仅提升了对可交换债内在价值的理解,也为相关从业者提供了一种科学的、实用的定价工具,有助于提升行业的估值水平和会计处理的可信度。未来,这种模型可能会成为评估可交换债和其他复杂金融产品的重要参考。

基于 Matlab 的可交换债蒙特卡罗定价模型构建

7

上市公司股东可发行附带换股条款的公司债,明确了可交换债在公司债券中的法律地

位。随后,沪、深交易所分别发布《非公开发行公司债券业务管理暂行办法》,正式

将可交换债纳入监管框架,进一步明确了其适用范围与实施细则。

2019 年 8 月,上交所发布《非上市公司非公开发行可转换债业务实施办法》,

将非公开发行可转换债发行主体范围由双创公司扩大到非上市公司。该办法的发布,

是资本市场支持实体经济,缓解民营企业、中小企业融资难问题的重要举措,有利于

拓宽企业融资渠道,降低融资成本。

证监会、深交所、上交所对于可交换债所出具的法律法规条文汇总如下表:

表 2 可交换债法律条文汇总

序号

时间

法律法规名称

发布机构

1

2008 年 10 月

上市公司股东发行可交换公司债券试行规定

证监会

2

2009 年 9 月

关于规范上市公司国有股东发行可交换公司债券及国有控

股上市公司发行证券有关事项的通知

国务院国资委

3

2012 年 5 月

中小企业私募债券试点业务指南

深交所

4

2013 年 5 月

关于中小企业可交换私募债券试点业务有关事项的通知

深交所

5

2014 年 6 月

可交换公司债券业务实施细则

上交所

6

2014 年 8 月

可交换公司债券业务实施细则

深交所

7

2015 年 1 月

公司债券发行与交易管理办法

证监会

8

2015 年 5 月

非公开发行公司债券业务管理暂行办法

上交所

9

2015 年 5 月

非公开发行公司债券业务管理暂行办法

深交所

10

2019 年 8 月

非上市公司非公开发行可转换债业务实施办法

上交所

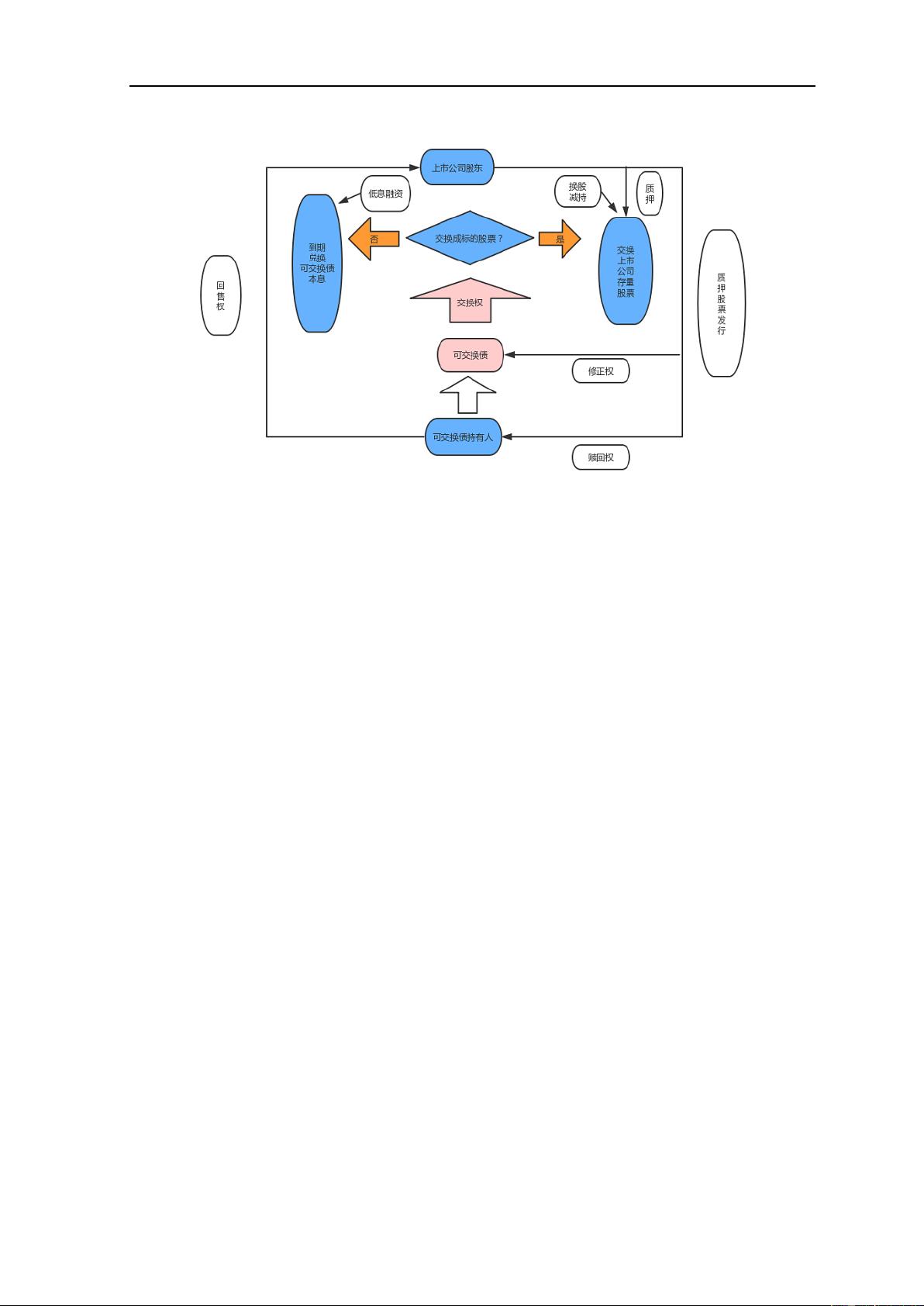

3.可交换债的具体流程

上市公司股东可以通过发行可交换债募集资金。可交换债发行以上市公司股票作

为质押品,且由于票面利率总体较低,故融资效率较高。发行可转换债的质押品可以

是处于禁售期的股票(只需要于条款设计时将换股期设在解除限售日后即可),此举

措可解决上市公司股东因参与定增而面临较长锁定期的难题。此外,相较于大宗交易、

二级市场抛售、协议转让等方式,通过发行可交换债减持,二级市场的股价影响较小,

故广受上市公司股东青睐。可交换债的运行流程如下图所示:

剩余63页未读,继续阅读

2011-08-07 上传

2021-05-30 上传

2023-07-31 上传

2024-09-07 上传

2023-06-01 上传

2023-09-19 上传

2023-05-21 上传

2023-07-23 上传

天使的梦魇

- 粉丝: 36

- 资源: 321

我的内容管理

展开

我的内容管理

展开

最新资源

- 构建Cadence PSpice仿真模型库教程

- VMware 10.0安装指南:步骤详解与网络、文件共享解决方案

- 中国互联网20周年必读:影响行业的100本经典书籍

- SQL Server 2000 Analysis Services的经典MDX查询示例

- VC6.0 MFC操作Excel教程:亲测Win7下的应用与保存技巧

- 使用Python NetworkX处理网络图

- 科技驱动:计算机控制技术的革新与应用

- MF-1型机器人硬件与robobasic编程详解

- ADC性能指标解析:超越位数、SNR和谐波

- 通用示波器改造为逻辑分析仪:0-1字符显示与电路设计

- C++实现TCP控制台客户端

- SOA架构下ESB在卷烟厂的信息整合与决策支持

- 三维人脸识别:技术进展与应用解析

- 单张人脸图像的眼镜边框自动去除方法

- C语言绘制图形:余弦曲线与正弦函数示例

- Matlab 文件操作入门:fopen、fclose、fprintf、fscanf 等函数使用详解