3

HTTP://RESEARCH.CSC.COM.CN

金融工程研究

金融工程深度报告

请参阅最后一页的重要声明

一、宏观基本面指标对风格指数的影响分析

本文主要研究宏观基本面指标对风格配置的影响。其中风格配置的标的为:沪深 300 价值、沪深 300 成长、

中证 500 价值、中证 500 成长、中证 1000 价值、中证 1000 成长。需要提出的是,本文比较不同风格指数的收

益表现差异时,计算的都是其相对指数基准的超额收益,以便剔除市值因素的影响。

本文考虑的宏观因素分别有: 经济增速、通胀、利率水平以及市场风险偏好,对应的指标分别是:GDP 增

速、CPI、十年国债收益率、以及风险溢价这四个指标,均为月度指标,其中 GDP 增速通过线性插值转化为月度

指标(近几年 GDP 增速基本上没有波动,这个可以参考工业增加值等指标来修正)。以下将分别对这四类指标

对风格指数的影响逐一分析。

1.1 风格指数的选取:价值&成长,大盘&小盘

1.1.1 价值&成长的比较需要考虑市值大小的影响

价值和成长的风格指数我们这里参考的是巨潮风格系列指数,一共有六个:大盘成长、大盘价值、中盘成

长、中盘价值、小盘成长和小盘价值。

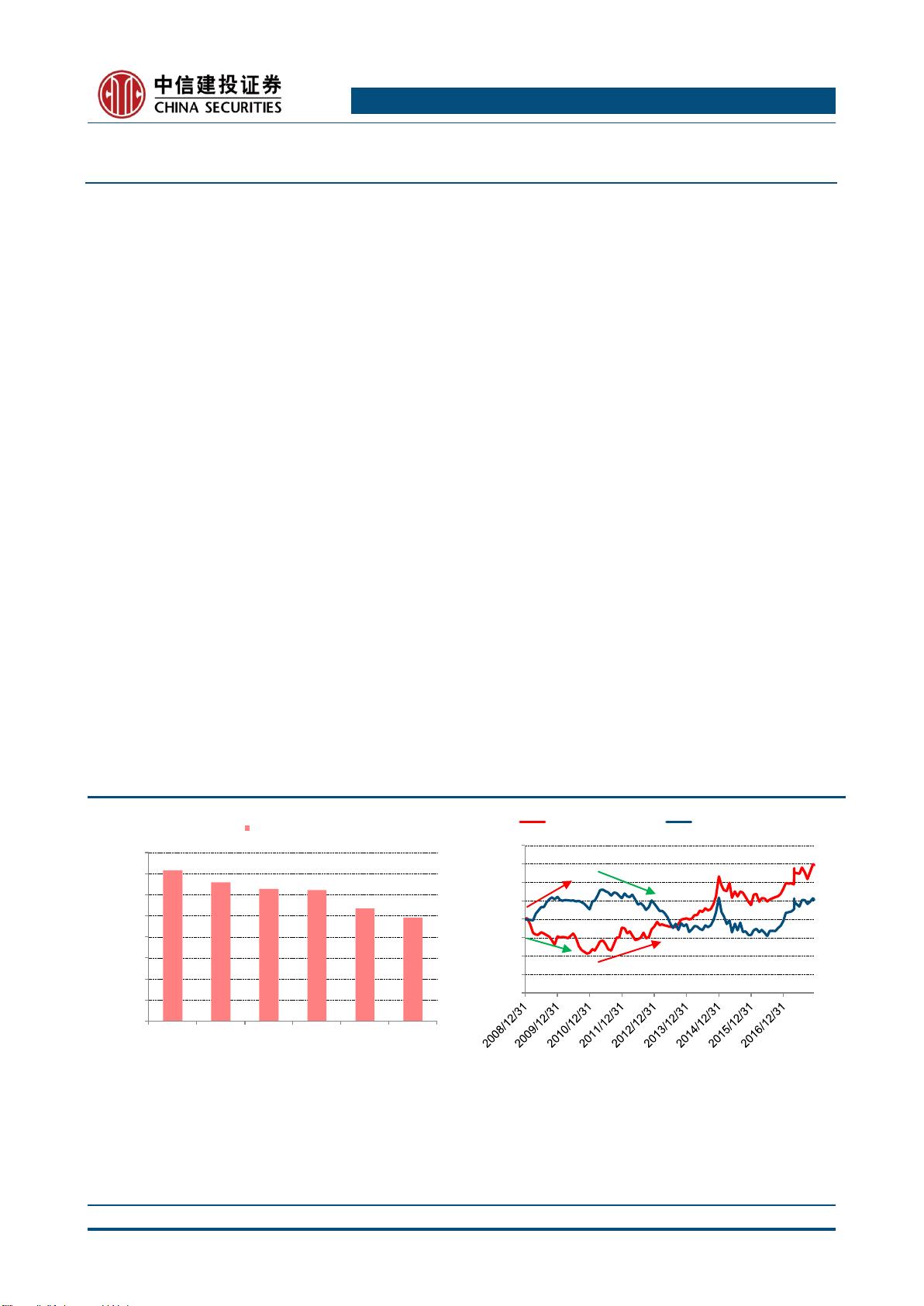

简单计算这六个指数的发布日至今的年化收益率可以发现,长期来讲:价值股大盘占优,成长股小盘占优;

另外,我们还发现,价值和成长的表现优劣会受大小盘的影响,脱离大小盘去讨论价值成长的优劣是个伪

命题。如下图所示,在 2008~2010 年,小盘股里面价值股表现好,而大盘股里面成长股表现更好。2010~2013

年,这种关系又变得完全相反。因此,我们谈论价值&成长的表现优劣的时候,是有必要把大、小盘的影响考虑

进去的。

图 1:价值股大盘占优,成长股小盘占优

图 2:价值和成长的表现优劣会受大小盘的影响

数据来源:

wind

、中信建投证券研究发展部

数据来源:

wind

、中信建投证券研究发展部

1.1.2 大盘&小盘的比较只需要考虑市值因素

大小盘风格我们这里采用三个常见的宽基指数:沪深 300、中证 500、中证 1000,分别大盘、中盘、小盘。

14.3%

13.2%

12.6%

12.4%

10.7%

9.8%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

大盘价值 小盘价值 中盘价值 小盘成长 中盘成长 大盘成长

年化收益率

0.6

0.7

0.8

0.9

1

1.1

1.2

1.3

1.4

大盘价值/大盘成长 小盘价值/小盘成长

剩余15页未读,继续阅读

qq_41146932

- 粉丝: 10

- 资源: 6307

我的内容管理

展开

我的内容管理

展开

最新资源

- 计算机人脸表情动画技术发展综述

- 关系数据库的关键字搜索技术综述:模型、架构与未来趋势

- 迭代自适应逆滤波在语音情感识别中的应用

- 概念知识树在旅游领域智能分析中的应用

- 构建is-a层次与OWL本体集成:理论与算法

- 基于语义元的相似度计算方法研究:改进与有效性验证

- 网格梯度多密度聚类算法:去噪与高效聚类

- 网格服务工作流动态调度算法PGSWA研究

- 突发事件连锁反应网络模型与应急预警分析

- BA网络上的病毒营销与网站推广仿真研究

- 离散HSMM故障预测模型:有效提升系统状态预测

- 煤矿安全评价:信息融合与可拓理论的应用

- 多维度Petri网工作流模型MD_WFN:统一建模与应用研究

- 面向过程追踪的知识安全描述方法

- 基于收益的软件过程资源调度优化策略

- 多核环境下基于数据流Java的Web服务器优化实现提升性能

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈