:ResNet在金融领域的预测与风险管理:探索其应用价值

发布时间: 2024-08-20 15:37:32 阅读量: 70 订阅数: 32

太阳能自动灌溉系统:基于SPWM技术的逆变正弦波设计与实现

# 1. ResNet模型概述与理论基础

ResNet(残差网络)是一种深度卷积神经网络,因其在图像识别任务中的出色表现而闻名。它由何恺明等人在2015年提出,通过引入残差连接解决了深度神经网络中梯度消失和退化问题。

ResNet模型的基本结构包括卷积层、池化层和残差块。残差块是ResNet模型的关键创新,它通过将输入直接跳过到输出,允许网络学习残差函数,从而有效地解决梯度消失问题。这种结构使得ResNet模型能够训练得更深,从而提高了模型的性能。

# 2. ResNet在金融预测中的应用

### 2.1 股票价格预测

#### 2.1.1 股票价格预测的挑战和数据集

股票价格预测是金融领域的一项重要任务,但由于以下挑战而极具难度:

- **数据噪声和波动性:**股票价格受多种因素影响,导致数据存在大量噪声和波动性。

- **非线性关系:**股票价格与影响因素之间的关系通常是非线性的,难以建模。

- **时间依赖性:**股票价格随时间变化,需要考虑时间序列的特性。

为了应对这些挑战,研究人员使用了各种数据集,包括:

- **历史股票价格数据:**从股票交易所收集的历史股票价格数据,用于训练和评估预测模型。

- **经济指标:**宏观经济指标,如 GDP、通货膨胀率和利率,可以提供对股票价格影响的见解。

- **公司特定数据:**财务报表、新闻公告和管理层评论等公司特定数据,可以提供有关公司健康状况和未来前景的信息。

#### 2.1.2 ResNet模型在股票价格预测中的应用

ResNet模型已被广泛应用于股票价格预测,其优势包括:

- **深度架构:**ResNet模型的深度架构允许它们从复杂的数据中学习高级特征。

- **残差连接:**残差连接允许模型跳过层,缓解梯度消失问题。

- **时间序列建模:**ResNet模型可以修改为处理时间序列数据,通过考虑时间依赖性来提高预测准确性。

以下是使用 ResNet 模型进行股票价格预测的步骤:

1. **数据预处理:**对历史股票价格数据和经济指标进行预处理,包括归一化、平滑和特征工程。

2. **模型训练:**训练 ResNet 模型,使用历史数据作为输入,股票价格作为输出。

3. **超参数调整:**调整模型的超参数,如学习率、层数和残差连接的类型,以优化预测性能。

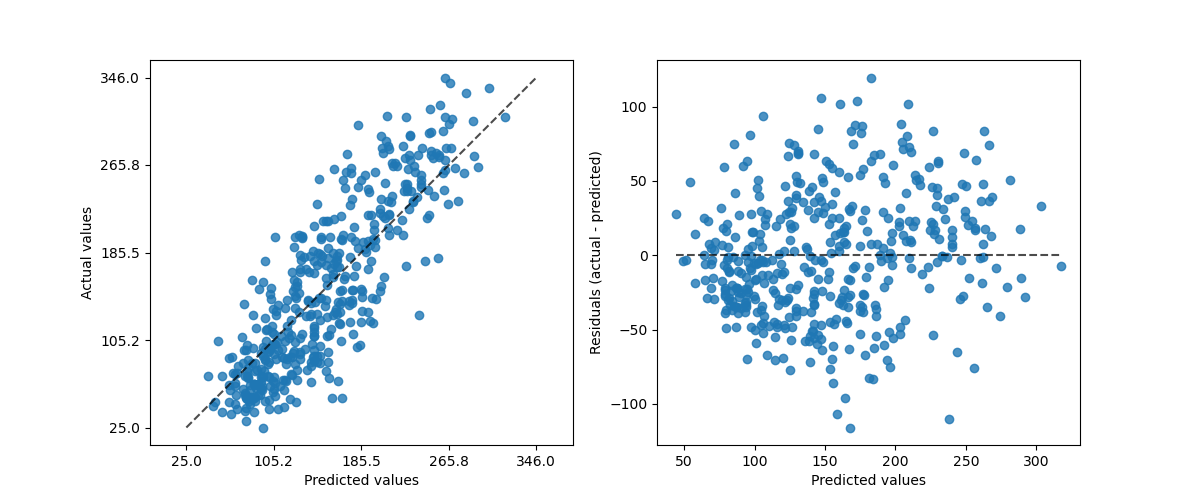

4. **模型评估:**使用未见数据评估模型的性能,使用指标如均方误差 (MSE) 和平均绝对误差 (MAE)。

### 2.2 经济指标预测

#### 2.2.1 经济指标预测的重要性

经济指标预测对于制定经济政策、投资决策和风险管理至关重要。准确的经济指标预测可以帮助:

- **政府:**制定货币和财政政策,促进经济增长和稳定。

- **企业:**预测市场趋势,做出明智的投资决策。

- **个人:**计划财务,应对经济变化。

#### 2.2.2 ResNet模型在经济指标预测中的应用

ResNet 模型也已用于经济指标预测,其优势包括:

- **处理复杂关系:**ResNet 模型可以学习经济指标之间复杂的非线性关系。

- **时间序列建模:**ResNet 模型可以修改为处理时间序列数据,考虑经济指标随时间的变化。

- **鲁棒性:**ResNet 模型对噪声和异常值具有鲁棒性,使其适合于预测经济指标的波动性。

以下是使用 ResNet 模型进行经济指标预测的步骤:

1. **数据收集:**收集历史经济指标数据,包括 GDP、通货膨胀率、利率和消费者信心指数。

2. **特征工程:**对经济指标数据进行特征工程,包括滞后、平滑和聚合。

3. **模型训练:**训练 ResNet 模型,使用历史经济指标数据作为输入,目标经济指标作为输出。

4. **超参数调整:**调整模型的超参数,如学习率、层数和残差连接的类型,以优化预测性能。

5. **模型评估:**使用未见数据评估模型的性能,使用指标如均方误差 (MSE) 和平均绝对

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

0

0

相关推荐

专栏简介

**ResNet在图像分类中的应用**

ResNet(残差网络)是一种革命性的卷积神经网络(CNN)架构,在图像分类领域取得了突破性的进展。本专栏深入探讨了ResNet的架构、原理和应用,揭秘了其成为图像分类霸主地位的秘密。

专栏涵盖了从零构建ResNet模型的入门指南,到尖端技术的探索,以及ResNet在自然语言处理、视频分类、目标检测、人脸识别、遥感图像分类、自动驾驶、农业、环境监测、生物信息学、教育和游戏开发等领域的跨界应用。

通过对ResNet与其他CNN架构的对比,以及对ResNet在图像分类前沿进展的分析,本专栏全面展示了ResNet的优势和局限。此外,还深入探讨了ResNet在不同领域的挑战和解决方案,为读者提供了对ResNet在图像分类中的广泛应用的深入理解。

专栏目录

最低0.47元/天 解锁专栏

买1年送1年

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

机器学习中的二分法应用:优化特征选择与模型构建

# 摘要

本文详细探讨了二分法在机器学习中的基础理论及其应用。首先介绍了二分法在特征选择中的基础理论和实践技巧,强调了特征选择对模型性能的重要性,并提供了案例分析和代码实现。随后,文章阐述了二分法在模型构建中的应用,特别是在决策树和集成学习模型中的优化作用。在高级应用部分,文章提出二分法参数优化和交叉验证结合使用的技巧,并讨论了其在大数据环境下的应用。最后,通过具体案例研究,展示了二分法在金融、生物信息学和推荐系统等特定问题中的应用效果。文章对二分法应用的未来趋势和挑战进行了展

【触摸屏TSC2007集成全教程】:一步扩展STM32+ILI9341系统

# 摘要

本文详细介绍了TSC2007触摸屏控制器和ILI9341显示屏在STM32微控制器环境下的集成与控制。首先,探讨了STM32与TSC2007触摸屏控制器的硬件接口和初始化过程,包括硬件连接、STM32初始化设置、以及

动态规划细节全解:ASM_DP算法框架与性能评估

# 摘要

本文系统地介绍了动态规划算法的理论框架、核心组件以及实践应用。首先概述了动态规划的基本原理和其在解决经典问题中的应用。接着深入探讨了ASM_DP算法框架,包括其与自动机理论的结合、表格构建策略和状态空间的优化方法。文中详细分析了动态规划算法在算法竞赛和工业界的具体案例,并对算法性能进行了评估,重点讨论了时间与空间复杂度及其优化。最后,文章展望了动态规划的高级

手眼标定的三维重建与空间定位

# 摘要

本文系统地介绍了手眼标定技术及其在三维重建和空间定位中的应用。首先,概述了手眼标定的基本原理和三维重建的数学基础,包括相机模型、投影原理以及特征匹配技术。随后,详细探讨了手眼标定的实现方法,包括标定设备选择、算法流程及其精度评估。进一步分析了空间定位技术,阐述了定位原理、系统集成方案及其在不同领域的应用。本文还讨论了三维重建与空间定位相结合的实际案例,并提出了应用中遇到的挑战与

模块化开发的秘密武器:STK-X下的VC++ 6.0高效策略

# 摘要

模块化开发作为一种软件开发方法,强调将复杂系统分解为可独立开发、测试和维护的小模块,极大地提高了开发效率和产品质量。本论文首先概述了模块化开发的概念及其在STK-X平台下的应用,接着深入探讨了VC++ 6.0环境下的模块化理论基础和实现策略。第三章具体阐述了在STK-X平台中如何实践VC++模块化开发,包括开发环境、项目结构创建以及单元测试与调试。第四章

【突破技术难点】:有源滤波电路故障诊断与解决秘籍

# 摘要

有源滤波电路在现代电子系统中扮演着至关重要的角色,确保信号处理的精确性与系统的稳定性。本文首先介绍了有源滤波电路的基础知识,包括其工作原理和故障诊断的理论知识,重点分析了常见的故障类型、特征和诊断方法。随后,通过实践操作章节,阐述了在实验室环境中如何准备设备、模拟故障、定位问题以及采集和分析数据。在故障解决与优化策略章节中,提出了多种解决方案、系统稳定性提升措施和预防性维护计划。案

【无线微波技术】微波接入网技术详解:拓展网络覆盖的秘籍

# 摘要

随着无线通信技术的快速发展,微波接入网作为其中的重要组成部分,已经广泛应用于现代通信网络。本文首先概述了无线微波技术的基本概念和特点,然后详细探讨了微波接入网的理论基础,包括微波通信原理、系统架构及其频谱管理。接着,本文深入分析了微波接入网的关键技术实践,如天线技术、信号调制与编码技术以及微波链路规划与设计。此外,文章还讨论了微

【铰链四连杆机构动力学】:5个关键点,揭示运动与力的奥秘

# 摘要

本文深入探讨了铰链四连杆机构的动力学基础及其动力学分析的数学模型建立。首先,介绍了四连杆机构的几何特性和动力学模型的建立方法,包括运动方程与力学平衡方程的推导,以及力和力矩的计算。其次,本文详细阐述了动力学仿真的原理和方法,并通过案例展示了仿真技术在机械设计和动力学问题诊断中的实际应用。最后,文章对动力学实验的设计、数据采集、结果分析进行了讨论,并提出了动力学优化与控制策略,旨在通过实例分

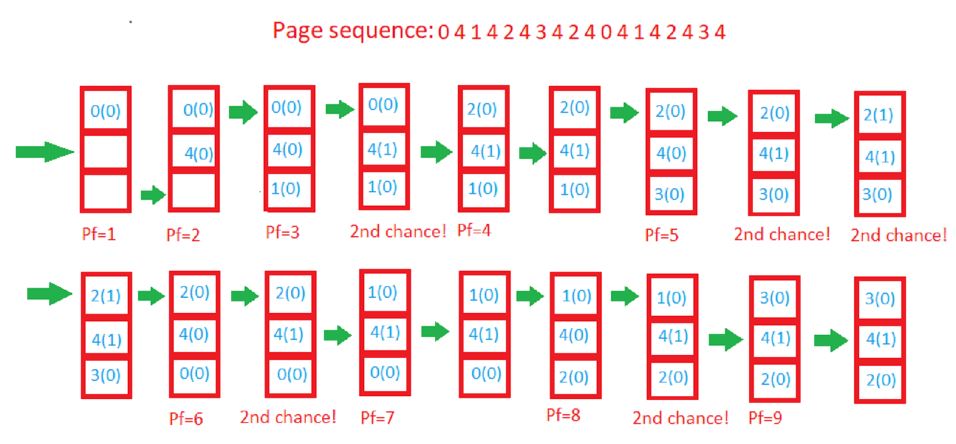

【多任务环境下的内存管理】:页面置换算法的挑战与优化

# 摘要

在多任务环境下,有效的内存管理对于保证系统稳定运行至关重要。页面置换算法作为内存管理的核心,其性能直接影响系统效率。本文首先概述了多任务环境下内存管理的基本要求和页面置换算法的基本知识。其次,文章分析了页面置换算法在面对大内存、大数据集、实时性和资源限制等挑战时所面临的复杂性,并探讨了操作系统策略及多任务并发对算法的影响。进一步地,本文提出了一系列页面置换算法的优化策略,包括时钟算法和工作集模型,并讨

【88F3710_88F3720集群构建】:高可用系统的步骤与关键考量

# 摘要

本文详细阐述了基于88F3710/88F3720微控制器的集群构建过程,包括集群的基本理论、设计原则、硬件选型

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

专栏目录

最低0.47元/天 解锁专栏

买1年送1年

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )