【金融数据分析】:如何运用density函数在金融领域中进行深入分析

发布时间: 2024-11-05 19:47:34 阅读量: 65 订阅数: 23

# 1. 金融数据分析的理论基础

金融数据分析在现代金融行业中扮演着至关重要的角色。通过精确的数学模型和算法,分析家能够对市场动向、投资风险和资产定价有一个更加深入的了解。本章将为读者提供金融数据分析的理论基础,涵盖其定义、重要性以及在金融领域中的应用。

首先,我们将探讨金融数据分析的定义及其在金融服务和产品开发中的关键作用。金融数据分析涉及利用统计和计算方法从大量数据中提取有用信息,以支持决策制定。这包括利用历史数据来预测未来趋势、评估风险、优化投资组合以及为客户提供量身定制的金融解决方案。

随后,本章将深入解析金融数据分析在不同金融领域的应用,如零售银行、保险、资产管理等。我们将介绍如何通过分析市场数据来识别潜在的投资机会,以及如何利用客户数据来改善服务和风险控制。此外,我们还将讨论数据隐私和安全问题,这是在金融数据分析领域不可忽视的重要方面。

最后,本章将强调金融数据分析与当前金融科技(FinTech)发展趋势的关系。随着大数据、人工智能和机器学习的快速发展,金融数据分析正变得越来越先进和精确。我们将讨论这些技术如何帮助金融行业更好地理解市场,以及它们对行业未来的影响。

通过这一章的学习,读者将对金融数据分析有一个全面的理解,并为深入研究其更复杂的理论与应用奠定坚实的基础。

# 2. 探索density函数的理论与应用

在金融服务和投资决策领域,对数据的分析和解读至关重要。其中,密度函数(density function)作为一种强大的统计工具,它可以帮助我们了解数据的分布情况,并进一步推断出可能出现的各种情况的概率。在本章中,我们将深入探讨密度函数的理论基础,以及如何在金融分析中应用这一工具。

### 2.1 密度估计的数学原理

#### 2.1.1 概率密度函数的概念

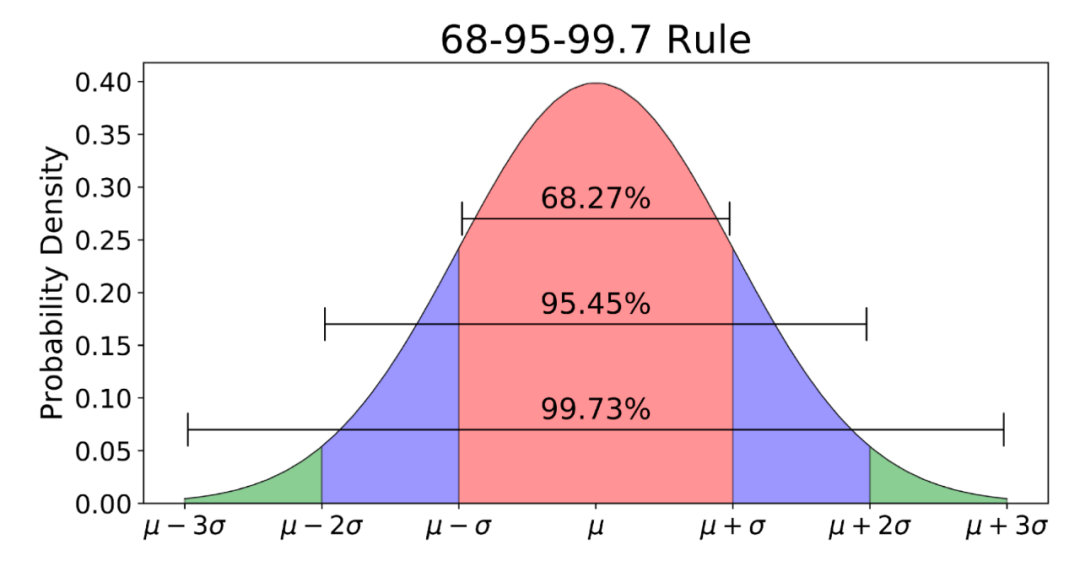

概率密度函数(Probability Density Function, PDF)是描述随机变量取值分布的函数。在连续性随机变量的情况下,PDF可以告诉我们该随机变量在某一个特定值或值域上的概率分布密度。对于连续型随机变量X,其概率密度函数f(x)必须满足以下两个条件:

1. 对于所有的x值,f(x) ≥ 0。

2. 积分 ∫f(x)dx 在整个定义域上等于1。

这意味着f(x)描述了X在区间内取值的可能性的连续分布,但单独的f(x)并不能给出X落在某一具体区间内的概率。只有通过计算f(x)在区间[a, b]上的积分,我们才能得到X落在[a, b]区间内的概率。

#### 2.1.2 密度估计的方法论

密度估计是统计学中的一种方法,用于估计一组数据点的概率密度函数。密度估计的方法大致可以分为两大类:参数方法和非参数方法。

参数方法假设数据遵循一个已知的分布族(如正态分布),只需要估计分布的参数(如均值和标准差)来构建密度函数。而实际中往往不知道数据的真实分布,因此非参数方法得到了广泛应用。非参数方法通过数据自身的分布来估计概率密度,不假设数据遵循特定的分布形式,比如核密度估计(Kernel Density Estimation, KDE)。

### 2.2 密度函数在金融分析中的角色

#### 2.2.1 风险评估中的应用

在金融领域,风险评估是核心议题之一。密度函数可以用于模拟资产收益的概率分布,这对于计算价值在风险(Value at Risk, VaR)等风险度量指标至关重要。例如,可以利用历史收益率数据估计投资组合收益率的概率密度函数,进而评估在给定置信水平下的潜在损失。

#### 2.2.2 资产定价与分布假设

金融理论中,资产价格的波动常常假设服从某种分布,比如对数正态分布。资产定价模型(如Black-Scholes模型)常利用这些分布假设来推导期权定价公式。通过估计基础资产价格的概率密度函数,可以进一步模拟期权价格的概率分布,从而对期权定价提供依据。

### 2.3 实际案例分析:如何选择合适的密度函数

#### 2.3.1 核密度估计与参数方法的比较

核密度估计(KDE)是一种流行的非参数密度估计方法,它通过给每个数据点周围放置一个核函数(例如高斯核)来估计概率密度。核函数的大小(带宽)会影响估计的平滑程度。与参数方法相比,KDE可以更灵活地适应数据的真实分布,尤其是在数据分布未知或复杂时。

#### 2.3.2 案例研究:金融时间序列数据

在分析金融时间序列数据时,我们可能需要考虑数据的时间依赖性和潜在的非平稳性。一个常用的案例是分析股票的对数收益率序列。我们可以使用KDE来估计收益率的密度函数,并通过比较不同时间段内的密度估计结果,来分析市场行为的变化或者金融产品的风险特征。

在实际分析中,首先收集股票的历史对数收益率数据,然后利用KDE计算不同时间段内的密度估计,并绘制密度估计曲线图进行比较分析。这可以帮助我们识别和理解市场条件变化对股票收益率分布的影响。

在本章中,我们已经初步了解了密度函数的数学原理及其在金融分析中的应用。下一章,我们将深入探讨如何将密度函数应用到具体的金融数据分析实践中,通过案例研究和实际操作,来更加深入地掌握这一工具的使用。

# 3. 实践操作:使用density函数进行金融数据分析

金融数据的丰富性和复杂性为分析师提供了大量的信息,但同时也带来了挑战。在金融分析中,数据的密度分析是理解潜在分布、进行风险评估和资产定价的基础。本章将详细介绍如何准备金融数据、利用不同编程语言实现密度估计,并展示一些实际案例。

## 3.1 金融数据的准备与预处理

在金融数据分析中,准确而高效地处理数据是至关重要的。以下为获取和预处理金融数据的具体步骤。

### 3.1.1 数据获取:公开市场数据平台

首先,需要从公开市场数据平台获取金融数据。这些平台包括但不限于Yahoo Finance、Google Finance、Bloomberg、Wind等。以下是使用Python的pandas库从Yahoo Finance获取股票价格数据的示例代码:

```python

import pandas as pd

# 设置股票代码和获取数据的时间范围

stock_symbol = 'AAPL'

start_date = '2020-01-01'

end_date = '2020-12-31'

# 使用pandas-datareader库从Yahoo Finance获取数据

import pandas_datareader as pdr

data = pdr.get_data_yahoo(stock_symbol, start=start_date, end=end_date)

# 查看数据结构

print(data.head())

```

在该代码块中,我们使用了`pandas-datareader`库来获取指定股票代码和时间范围内的数据。`head()`函数用于展示获取到的前五行数据,以便确认数据是否成功获取并符合预期格式。

### 3.1.2 数据清洗与格式化

数据清洗是分析前的关键一步,主要包括处理缺失值、异常值、重复数据和数据类型转换等。以下是使用Python进行数据清洗和格式化的示例代码:

```python

# 删除缺失值

data_cleaned = data.dropna()

# 检查并处理异常值

# 这里简单地通过去除最高和最低的1%数据来处理异常值

low, high = data_cleaned.quantile([0.01, 0.99])

data_filtered = data_cleaned[(data_cleaned <= high) & (data_cleaned >= low)]

# 转换数据类型为浮点数

data_final = data_filtered.astype(float)

# 查看最终数据

print(data_final.head())

```

在这段代码中,我们首先使用`dropna()`函数删除了数据中的缺失值。接着,我们通过分位数检测异常值,并通过布尔索引过滤掉了这些值。最后,我们使用`astype()`函数将数据类型转换为浮点数,以便进行后续的数值分析。

## 3.2 R语言中density函数的实现

R语言是一种强大的统计分析工具,它提供了许多内置函数来处理和分析数据。以下是R语言基础环境搭建、数据准备以及使用`density`函数进行密度估计的详细步骤。

### 3.2.1 R语言基础与环境搭建

在使用R语言之前,需要先下载并安装R的基础环境。随后,可以安装额外的包以进行金融数据分析。`ggplot2`包用于数据可视化,而`quantmod`包可以用来获取股票市场数据。安装这些包的命令如下:

```r

# 安装包

install.packages("ggplot2")

install.packages("quantmod")

# 载入包

library(ggplot2)

library(quantmod)

```

### 3.2.2 使用density函数进行密度估计

在R中,`density`函数是进行密度估计的标准方法。下面的示例中,我们将使用`quantmod`包获取苹果公司股票的历史价格数据,并使用`density`函数进行密度分析:

```r

# 使用quantmod包获取股票数据

getSymbols("AAPL")

stock_data <- Cl(AAPL['2020-01-01::2020-12-31'])

# 进行密度估计

stock_density <- density(stock_data)

# 绘制密度图

plot(stock_density)

```

在这段R代码中,首先通过`getSymbols()`函数获取了指定期间内AAPL股票的收盘价(`Cl`表示收盘价)。然后,使用`density()`函数对这些数据进行密度估计,并用`plot()`函数绘制了密度曲线图。这幅图可以帮助我们直观地了解数据分布情况。

## 3.3 Python中密度函数的实现

Python在金融数据分析领域同样具有重要的地位。利用SciPy库中的统计函数以及NumPy库进行科学计算,可以方便地实现密度估计。

### 3.3.1 Python环境配置与金融库安装

在开始之前,确保安装了Python,并创建了一个虚拟环境。接下来,安装必要的库,包括`numpy`、`pandas`、`scipy`和`matplotlib`。可以通过`pip`命令安装:

```bash

pip install numpy pandas scipy

```

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

0

0

相关推荐

专栏简介

本专栏提供 R 语言中 density 数据包的全面指南,涵盖从初学者到专家的所有技能水平。从入门教程到高级优化技巧,本专栏将逐步指导您掌握 density 函数的方方面面。您将学习如何绘制完美的核密度图、处理异常值、进行模式识别,以及在数据预处理和机器学习中利用 density 函数。通过深入了解密度估计的统计学意义,您将成为数据分布的艺术家,并使用 ggplot2 创建复杂的视觉效果。本专栏还提供了实用技巧,例如编写高效的代码和优化性能,帮助您充分利用 density 数据包,提升您的数据分析能力。

专栏目录

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

矢量控制技术深度解析:电气机械理论与实践应用全指南

# 摘要

矢量控制技术是电力电子和电气传动领域的重要分支,它通过模拟直流电机的性能来控制交流电机,实现高效率和高精度的电机控制。本文首先概述了矢量控制的基本概念和理论基础,包括电气机械控制的数学模型、矢量变换理论以及相关的数学工具,如坐标变换、PI调节器和PID控制。接着,文章探讨了矢量控制技术在硬件和软件层面的实现,包括电力

【深入解析】:掌握Altium Designer PCB高级规则的优化设置

# 摘要

随着电子设备的性能需求日益增长,PCB设计的复杂性和精确性要求也在提升。Altium Designer作为领先的电子设计自动化软件,其高级规则对确保PCB设计质量起着至关重要的作用。本文详细介绍了Altium Designer PCB设计的基础知识、高级规则的理论基础、实际应用、进阶技巧以及优化案例研究,强调了

Oracle11g x32位在Linux下的安全设置:全面保护数据库的秘诀

# 摘要

Oracle 11g数据库安全是保障企业数据资产的关键,涉及多个层面的安全加固和配置。本文从操作系统层面的安全加固出发,探讨了用户和权限管理、文件系统的安全配置,以及网络安全的考量。进一步深入分析了Oracle 11g数据库的安全设置,如身份验证和授权机制、审计策略实施和数据加密技术的应用。文章还介绍了数据库内部的安全策略,包括安全配置的高级选项、防护措

RJ接口升级必备:技术演进与市场趋势的前瞻性分析

# 摘要

RJ接口作为通信和网络领域的重要连接器,其基础知识和演进历程对技术发展具有深远影响。本文首先回顾了RJ接口的发展历史和技术革新,分析了其物理与电气特性以及技术升级带来的高速数据传输与抗干扰能力的提升。然后,探讨了RJ接口在不同行业应用的现状和特点,包括在通信、消费电子和工业领域的应用案例。接着,文章预测了RJ接口市场的未来趋势,包括市场需求、竞争环境和标准化进程。

MATLAB线性方程组求解:这4种策略让你效率翻倍!

# 摘要

MATLAB作为一种高效的数学计算和仿真工具,在解决线性方程组方面展现出了独特的优势。本文首先概述了MATLAB求解线性方程组的方法,并详细介绍了直接法和迭代法的基本原理及其在MATLAB中的实现。直接法包括高斯消元法和LU分解,而迭代法涵盖了雅可比法、高斯-赛德尔法和共轭梯度法等。本文还探讨了矩阵分解技术的优化应用,如QR分解和奇异值分解(SVD),以及它们在提升求解效率和解决实际问题中的作用。最后,通过具体案例分析,本文总结了工程应用中不同类型线性方程组的求解策略,并提出了优化求解效率的建议。

# 关键字

MATLAB;线性方程组;高斯消元法;LU分解;迭代法;矩阵分解;数值稳

【效率提升算法设计】:算法设计与分析的高级技巧

# 摘要

本文全面探讨了算法设计的基础知识、分析技术、高级技巧以及实践应用,并展望了未来算法的发展方向。第一章概述了算法设计的基本概念和原则,为深入理解算法提供了基础。第二章深入分析了算法的时间复杂度与空间复杂度,并探讨了算法的正确性证明和性能评估方法。第三章介绍了高级算法设计技巧,包括分治策略、动态规划和贪心算法的原理和应用。第四章将理论与实践相结合,讨论了数据结构在算法设计中的应用、算法设计模式和优化策略。最后一章聚焦于前

【全面性能评估】:ROC曲线与混淆矩阵在WEKA中的应用

# 摘要

本文从性能评估的角度,系统介绍了ROC曲线和混淆矩阵的基本概念、理论基础、计算方法及其在WEKA软件中的应用。首先,本文对ROC曲线进行了深入

MTi故障诊断到性能优化全攻略:保障MTi系统稳定运行的秘诀

# 摘要

本文系统地阐述了MTi系统的故障诊断和性能调优的理论与实践。首先介绍了MTi系统故障诊断的基础知识,进而详细分析了性能分析工具与方法。实践应用章节通过案例研究展示了故障诊断方法的具体操作。随后,文章讨论了MTi系统性能调优策略,并提出了保障系统稳定性的措施。最后,通过案例分析总结了经验教训,为类似系统的诊断和优化提供了宝贵的参考。本文

数字电路实验三进阶课程:高性能组合逻辑设计的7大技巧

# 摘要

组合逻辑设计是数字电路设计中的核心内容,对提升系统的性能与效率至关重要。本文首先介绍了组合逻辑设计的基础知识及其重要性,随后深入探讨了高性能组合逻辑设计的理论基础,包括逻辑门的应用、逻辑简化原理、时间分析及组合逻辑电路设计的优化。第三章详细阐述了组合逻辑设计的高级技巧,如逻辑电路优化重构、流水线技术的结合以及先进设计方法学的应用。第四章通过实践应用探讨了设计流程、仿真验证

【CUDA图像处理加速技术】:中值滤波的稀缺优化策略与性能挑战分析

# 摘要

随着并行计算技术的发展,CUDA已成为图像处理领域中加速中值滤波算法的重要工具。本文首先介绍了CUDA与图像处理基础,然后详细探讨了CUDA中值滤波算法的理论和实现,包括算法概述、CUDA的并行编程模型以及优化策略。文章进一步分析了中值滤波算法面临的性

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

专栏目录

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )