2

债券研究

债券报告

请参阅最后一页的重要声明

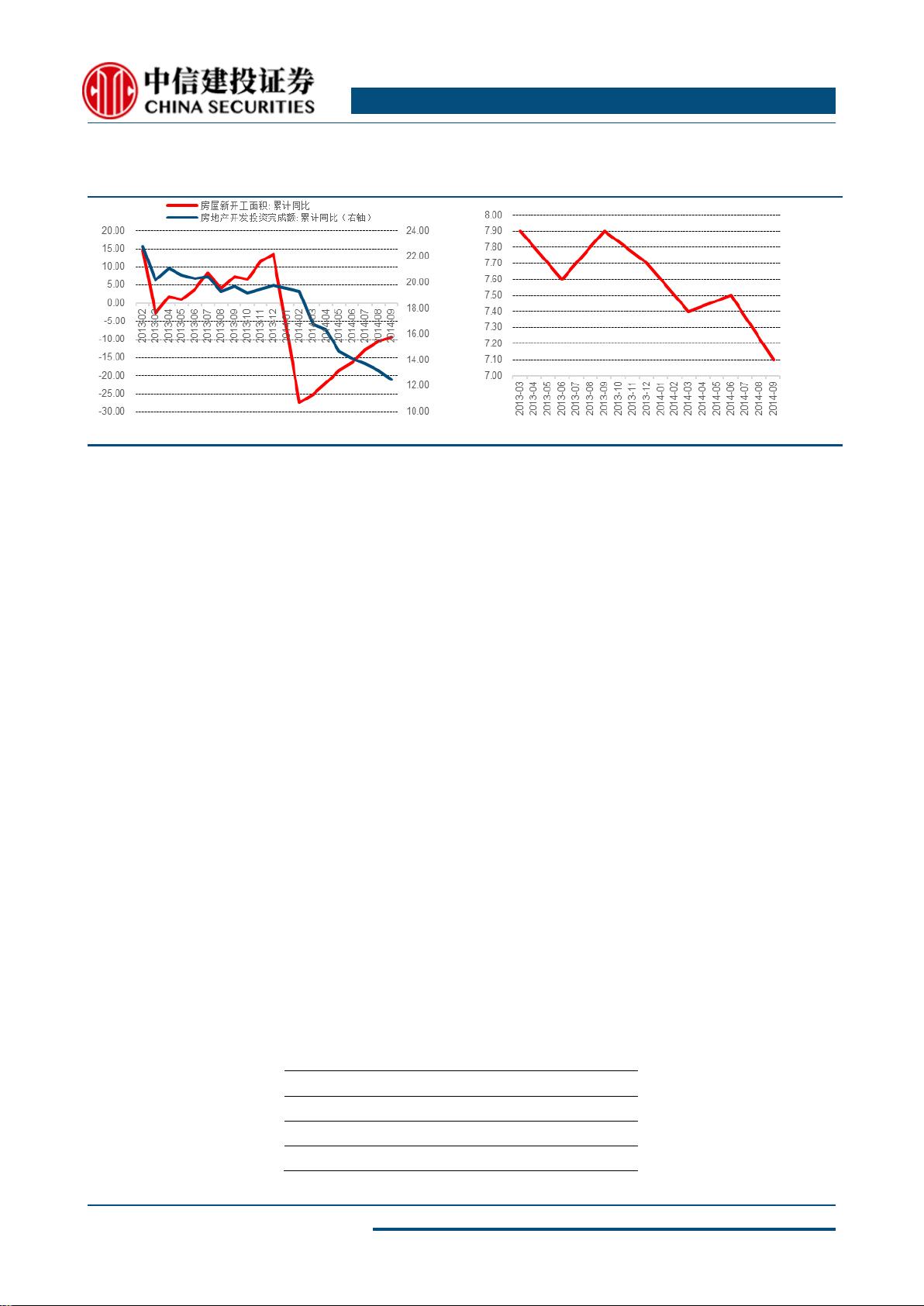

图 3:2014 年“930 新政”开启前房地产投资状况

图 4:2014 年“930 新政”开启前 GDP 同比增速

数据来源:

Wind

,中信建投证券研究发展部

资料来源:

Wind

,中信建投证券研究发展部

2014 年 9 月 30 日央行和银监会发布《关于进一步做好住房金融服务工作的通知》(930 新政):(1)

支持保障房:对公共租赁住房和棚户区改造的贷款期限可延长至不超过 25 年;(2)放松房贷:提出二套

房认定标准由“认房又认贷”改为“认贷不认房”,即对拥有 1 套住房并已结清相应购房贷款的家庭再购房视

为首套;商贷首套房最低首付比例 30%,利率下限为基准利率 0.7 倍;(3)增强放贷能力:鼓励银行业发

行住房抵押贷款支持证券(MBS),专项金融债券等筹集资金用于发放房贷;(4)支持房企融资:支持房

企在银行间市场进行债务融资,开展 REITs 试点等。

“930”新政是重要的调控转折点,标志着在稳增长和去库存的压力下,强有力的全国性刺激重回历史舞

台。2014 年 930 新政后,金融政策进一步放松,同时住房供应政策也相继出台。

金融政策:宽松货币,放宽房企融资。(1)2014 年 11 月央行重启降息,一年期贷款基准利率由 6%

下调到 5.6%,并在 2015 年 2 月 5 日重启降准,大型存款类金融机构由 18%下调到 17.5%,中小型存款类金

融机构由 20%下调到 19.5%,货币宽松周期开启;(2)14 年 10 月住建部等三部委发文将公积金贷款申请

条件放宽至连续缴存 6 个月;(3)15 年 1 月公司债新规出台,发债主体从上市公司扩大到非上市公司,同

时推出私募债等备案发行品种,房企发债门槛大幅降低。

住房供应政策:推进棚户区改造,启动发展租赁市场。(1)棚户区改造:创设 PSL 和项目收益债保障

资金来源。2014 年以棚户区改造为主力的住房保障工程加快推进,同时棚改资金来源获得制度性拓宽,一

方面,央行创设 PSL 为棚改提供长期稳定资金,国开行获 PSL 后以棚改贷款形式发放,2014 年全年共发

放棚改贷 4086 亿元,同比增长 285.5%。另一方面,发改委于 2014 年 5 月推出棚改项目收益债,地方政府

执行棚改的融资途径再获拓宽。(2)租房市场:发展健全的租赁市场正式提上日程。2015 年 1 月住建部发

布《关于加快培育和发展住房租赁市场的指导意见》,提出用 3 年时间基本形成制度健全的住房租赁市场;

随后住建部等又发文规定,连续缴存 3 个月公积金的职工可提取公积金支付房租。租赁市场的培育正式启

程。

表 1:国开行发放棚改贷款的情况

发放贷款(亿)

同比增长

贷款余额(亿)

2010

——

——

816

2011

——

——

1507

2012

778

——

2171

20909597/36139/20190528 17:30

剩余20页未读,继续阅读

2301_76429513

- 粉丝: 13

- 资源: 6729

我的内容管理

展开

我的内容管理

展开

最新资源

- 计算机人脸表情动画技术发展综述

- 关系数据库的关键字搜索技术综述:模型、架构与未来趋势

- 迭代自适应逆滤波在语音情感识别中的应用

- 概念知识树在旅游领域智能分析中的应用

- 构建is-a层次与OWL本体集成:理论与算法

- 基于语义元的相似度计算方法研究:改进与有效性验证

- 网格梯度多密度聚类算法:去噪与高效聚类

- 网格服务工作流动态调度算法PGSWA研究

- 突发事件连锁反应网络模型与应急预警分析

- BA网络上的病毒营销与网站推广仿真研究

- 离散HSMM故障预测模型:有效提升系统状态预测

- 煤矿安全评价:信息融合与可拓理论的应用

- 多维度Petri网工作流模型MD_WFN:统一建模与应用研究

- 面向过程追踪的知识安全描述方法

- 基于收益的软件过程资源调度优化策略

- 多核环境下基于数据流Java的Web服务器优化实现提升性能

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈