欧美电动车专题分析报告

- 4 -

敬请参阅最后一页特别声明

总论:欧洲与美国市场与中国市场同为全球电动车市重要一环

欧美市场与中国市场同为全球电动车市重要一环,传统车企加速布局。欧

洲及美国为除中国外最大的汽车消费地区,在汽车电动化大趋势下,2019

年以来各地区均出现政策提振及车企供给两端发力情况,有力拉动欧美地

区新能源汽车消费。

对于欧洲,测算在碳排放法规约束下 2021 年 NEV 销量底线在 188 万

辆,且各国纷纷推出补贴政策,力度最大的德国新政吸睛(对电动车

的补贴延续至 2025 年,且提高单车补贴额,净价低于 4 万欧元的新能

源车补贴提高 50%;4 万到 6.5 万欧元的新能源车提高 25%),以大众

为代表的欧洲电动车企电动化率普遍不足 2%,未来 5 年加速进程,预

计 2019-2025 年欧洲新能源车复合增长率有望达 46.3%,其中德国、

法国和英国为增长主力(贡献 66%增量),2025 年纯电渗透率有望由

目前的 3.1%上升至 20%。预计 2020 年、2025 年由此带来的动力电

池用量分别为 36GWh(同比 80%)、 313GWh(同比 42%),未来 5

年复合增速 54%。

对于美国,2018 年受特斯拉销量强势拉动新能源汽车迈上 35 万销量

高位(同比+82%,其中纯电动 23 万辆),预计 2019 年后开始步入平

稳增长时代,2019-2025 年美国新能源车复合增长率有望达 23.8%,

且 86%的增量由纯电贡献。而拟延长的税收抵免政策(拟将税收优惠

的累计电动车销量界限由 20 万辆提高到 60 万辆),及加州积分制度为

代表的地方补贴政策为产业注入强心剂,预计未来 5 年美国纯电市场

仍将被特斯拉占据(目前 Model 3以 45%份额具优势,特斯拉占据纯

电 7 成销量),纯电将进一步占主导(2019H1 纯电动占比已进一步上

升至 73%),而美国新能源车仍渗透率不足 2.5%,上行空间可期。预

计 2020 年、2025 年由此带来的动力电池用量分别为 23GWh(同比

33%)、 93GWh(同比 15%),未来 5 年复合增速 32%。

建议关注:全球新能源汽车产业仍处于成长初期。政策端,欧洲及美国进

一步刺激新能源汽车行业;供给端,传统车企加速布局进程,给全球汽车

供应链带来新机遇。建议持续关注电池产业链,以及全球优质汽零供应链

厂商(如三花智控、华域汽车、宏发股份)投资机会。

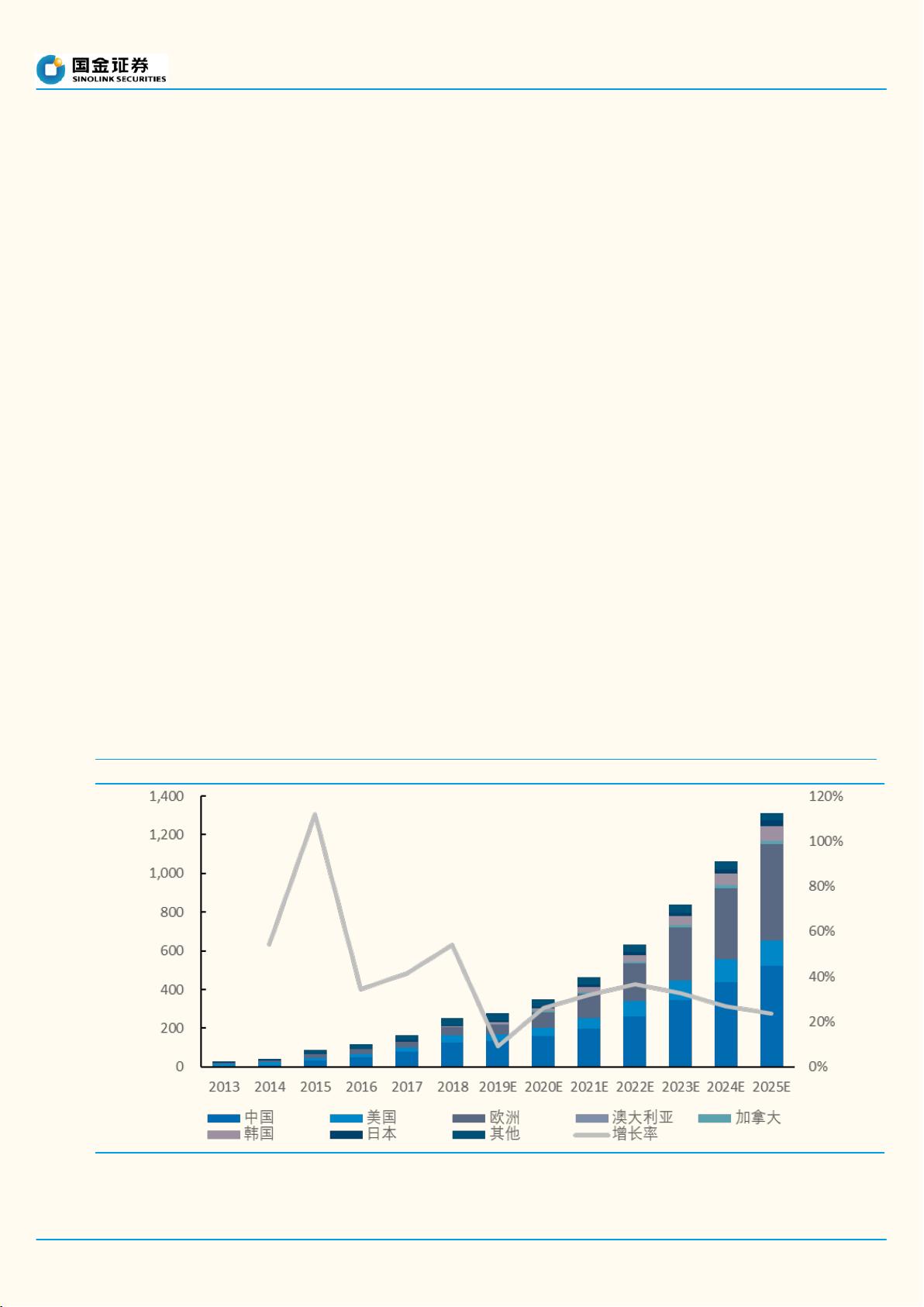

图表

1

:欧美市场与中国市场同为全球电动车市重要一环,市场向好(左轴销量,万辆)

来源:EEA,marklines,彭博,国金证券研究所

剩余19页未读,继续阅读

qw_6918966011

- 粉丝: 26

- 资源: 6161

我的内容管理

展开

我的内容管理

展开

最新资源

- 贵州煤矿矿井水分类与处理策略:悬浮物、酸性与非酸性

- 醛固酮增多症肾上腺静脉采样对比:ACTH后LR-CAV的最优评估

- 开源云连接传感器监控平台:农业土壤湿度远程监测

- 母婴用品企业年度生产计划线性规划优化模型:实证与应用

- 井下智能变电站:Rogowski线圈电流检测系统的研发与性能验证

- 霍州矿区煤巷稳定性分析及支护策略

- ARM嵌入式系统远程软件更新方案:基于TFTP协议

- 煤炭选煤中汞分布规律与洗选脱汞效果

- 提升码垛机器人性能:拉格朗日动力学模型与滑模模糊控制的应用

- 增强现实技术提升学前手写教学:设计与开发案例

- 不规则工作面沉陷三角剖分算法提升与应用

- 卡尔曼滤波在瞬变电磁干扰压制中的应用研究

- 煤矿安全能力研究:理论与系统构建

- LonWorks总线技术在斜巷运输车辆定位与跑车防护中的应用

- 神东煤炭集团高效煤粉锅炉系统:节能环保新实践

- Ti/SnO2+Sb2Ox/PbO2电极分形维数与电催化性能研究

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈