目标风险策略构建:风险均衡法的三大环节

需积分: 9 86 浏览量

更新于2024-07-17

收藏 2.5MB PDF 举报

本文主要探讨了风险均衡方法在目标风险策略中的应用,针对投资决策提出了全面的构建方案。首先,文章从大类资产配置的角度出发,强调了股票和债券的长期风险溢价能力,特别推荐黄金作为风险管理工具,并阐述了目标风险策略如何有效管理组合波动和提供无风险资产的配置途径。最分散化组合模型在此过程中扮演重要角色,通过不增加杠杆,确保投资组合达到预设的风险水平。

其次,资产内部的风格配置策略被细化为风险因子均衡策略,针对股票市场,该策略通过均衡配置各种风险因子,显著提高了组合收益相对于等权基准的提升。对于债券市场,通过分析不同期限债券的低相关性,表明分散化投资在控制波动和回撤方面具有优势,风险均衡策略表现优于传统策略。

文章还深入讨论了基金组合构建,指出主动型基金尽管可能具有业绩连续性,但在扣除费用后,其超额收益并不明显。相比之下,通过细分资产的配置,被动型基金产品能够优化收益风险比,从而提升整个投资组合的绩效。

最后,报告的创建日期为2017年6月18日,体现了作者对当时市场环境的理解和策略的时效性。在整个过程中,作者采用了定量研究的方法,注重数据驱动和风险分析,为投资者提供了实用且科学的投资策略建议。

总结来说,本文是一份深入剖析目标风险策略构建技术的报告,涵盖了从资产类别到内部配置,再到基金产品选择的关键环节,展示了风险均衡方法在实际投资实践中的重要性和应用价值。

请阅读最后一页信息披露和重要声明 - 5 -

定量研究专题报告

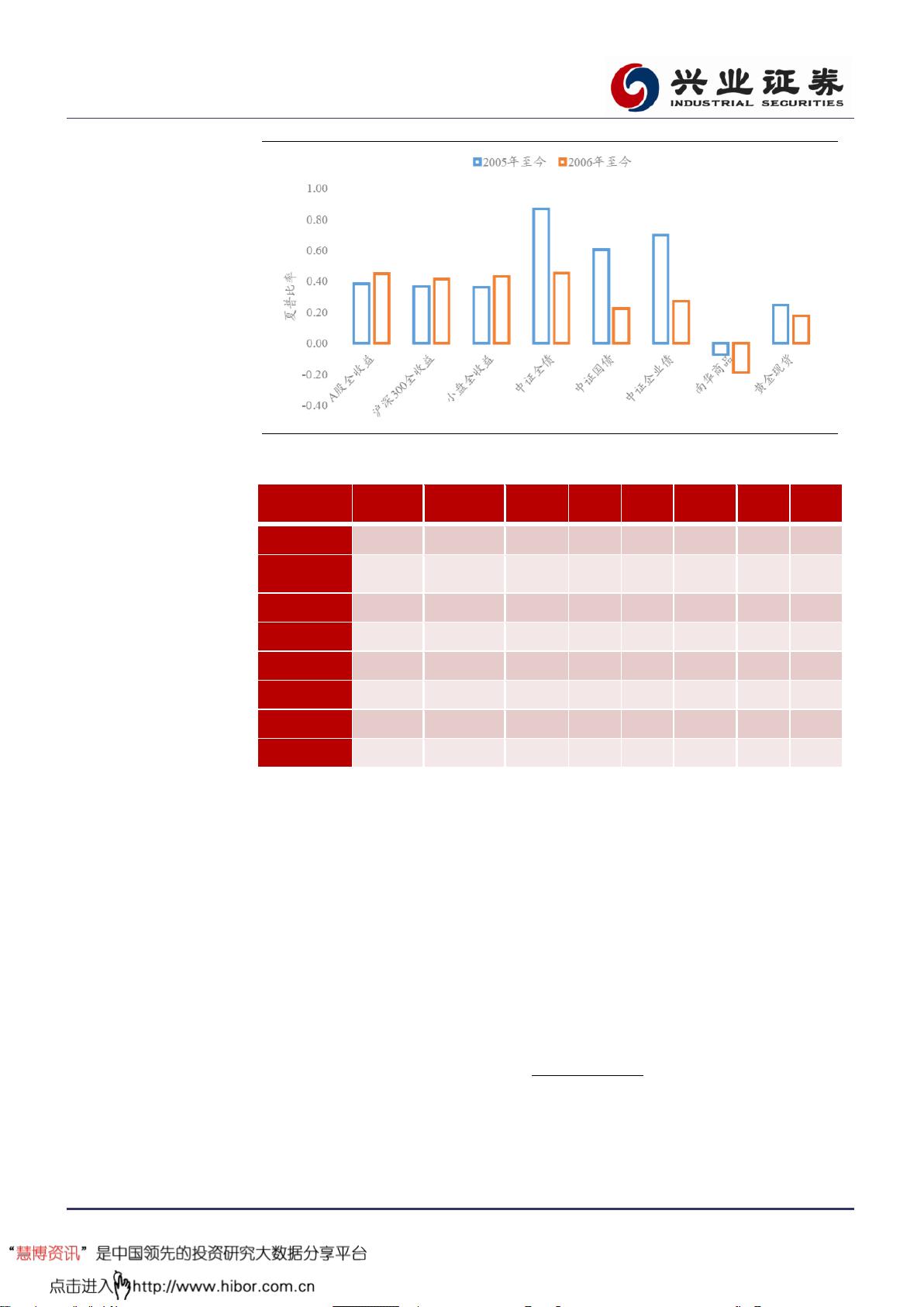

图 2. 不同起点下大类资产夏普比率表现(2005 vs 2006)

数据来源:Wind, 兴业证券研究所

表 1. 大类资产相关性表现

数据来源:Wind, 兴业证券研究所

从上述分析中我们可以得到基于风险视角进行资产配臵的理念基础:第一,

进行大类资产配臵的投资目标是去积极配臵具有预期为正风险溢价的资产,若资

产长期夏普比接近,那么组合承担的风险越高预期收益越大,此时通过控制承担

风险的大小即可确定长期预期收益的高低;第二,大类资产长期的相关性相对较

低,因此通过持有多样化资产组合来对冲单个资产短期的较大下行风险;第三,

将配臵资产转化成配臵风险,若预期风险溢价高则可以给予更多的风险预算,若

无法确定风险溢价大小则转换成风险均衡。

因此,我们给出了风险预算方法的配臵框架,如下公式所示(其中

为资产

权重向量,

是资产方差协方差矩阵,

b

则为各资产的风险预算权重向量)

2

*

1

1

= arg m in

11

01

n

i

i

i

n

i

j

j

j

T

b

A 股全收

益

沪深 300 全

收益

小盘全

收益

中证

全债

中证

国债

中证企

业债

南华

商品

黄金

现货

A 股全收益

-

-

沪深 300全收

益

9

9

7

7

%

%

-

-

小盘全收益

9

9

8

8

%

%

9

9

2

2

%

%

-

-

中证全债

-

-

2

2

%

%

-

-

1

1

%

%

-

-

2

2

%

%

-

-

中证国债

-

-

3

3

%

%

-

-

3

3

%

%

-

-

4

4

%

%

8

8

6

6

%

%

-

-

中证企业债

-

-

1

1

%

%

-

-

1

1

%

%

0

0

%

%

5

5

4

4

%

%

2

2

3

3

%

%

-

-

南华商品

3

3

1

1

%

%

3

3

3

3

%

%

2

2

8

8

%

%

-

-

5

5

%

%

-

-

4

4

%

%

-

-

1

1

%

%

-

-

黄金现货

6

6

%

%

7

7

%

%

5

5

%

%

5

5

%

%

5

5

%

%

0

0

%

%

3

3

5

5

%

%

-

-

剩余24页未读,继续阅读

2021-07-18 上传

2021-05-12 上传

2023-06-24 上传

2023-08-03 上传

2023-07-13 上传

2023-05-18 上传

2023-05-04 上传

2024-04-10 上传

2023-07-28 上传

joleoy

- 粉丝: 11

- 资源: 7

我的内容管理

展开

我的内容管理

展开

最新资源

- 解决本地连接丢失无法上网的问题

- BIOS报警声音解析:故障原因与解决方法

- 广义均值移动跟踪算法在视频目标跟踪中的应用研究

- C++Builder快捷键大全:高效编程的秘密武器

- 网页制作入门:常用代码详解

- TX2440A开发板网络远程监控系统移植教程:易搭建与通用解决方案

- WebLogic10虚拟内存配置详解与优化技巧

- C#网络编程深度解析:Socket基础与应用

- 掌握Struts1:Java MVC轻量级框架详解

- 20个必备CSS代码段提升Web开发效率

- CSS样式大全:字体、文本、列表样式详解

- Proteus元件库大全:从基础到高级组件

- 74HC08芯片:高速CMOS四输入与门详细资料

- C#获取当前路径的多种方法详解

- 修复MySQL乱码问题:设置字符集为GB2312

- C语言的诞生与演进:从汇编到系统编程的革命