索引号GXC工薪人事循环审计:控制测试与实质性程序策略

版权申诉

157 浏览量

更新于2024-07-07

收藏 45KB DOCX 举报

在"(二)工薪与人事循环.docx"文档中,主要探讨了审计过程中的工薪与人事循环控制测试。工薪与人事循环是企业日常运营中的关键环节,涉及到员工薪酬管理、招聘、绩效考核等人力资源活动,这些活动的内部控制对于确保财务报表准确性和合规性至关重要。

审计师在进行财务报表审计时,首先会进行控制测试,以评估该循环内各项控制措施的设计和执行情况。这包括以下步骤:

1. 了解和确定测试目标:审计团队根据预先了解的控制活动,如薪酬计算准确性、员工信息更新、考勤记录等,决定需要测试的具体控制点。

2. 设计和执行控制测试:审计人员会设计并实施测试程序,例如抽查工资单、核实员工档案、观察考勤系统操作等,记录测试过程和得出的控制有效性结论。

3. 形成审计工作底稿:审计工作底稿GXC-1、GXC-2和GXC-3分别用于记录控制测试的总结、具体测试步骤以及测试过程,包括控制活动的评价、风险评估结论的支持程度以及控制执行情况。

4. 控制测试的结论:审计人员会根据测试结果判断控制活动是否有效运行,是否支持风险评估,并确认这些控制是否被实际执行。对于未能测试的控制目标,审计师可能选择直接执行实质性程序来验证其有效性。

5. 审计方案制定:基于控制测试的结果,审计师会调整审计策略,确定哪些交易和账户余额需要重点关注,哪些控制可以信赖,哪些需要进一步实质性测试以获取充分的审计证据。

6. 沟通与跟进:如果发现内部控制设计存在缺陷,审计团队可能会与管理层沟通,讨论如何改进,并可能重新评估之前审计周期的信任度。

在整个过程中,审计师的目标是确保工薪与人事循环的控制体系能有效地防止或发现潜在的错误和舞弊,从而为财务报表的可信性提供有力支持。通过严谨的测试和分析,审计师能够对被审计单位的人事和薪酬管理流程提供有力的保障。

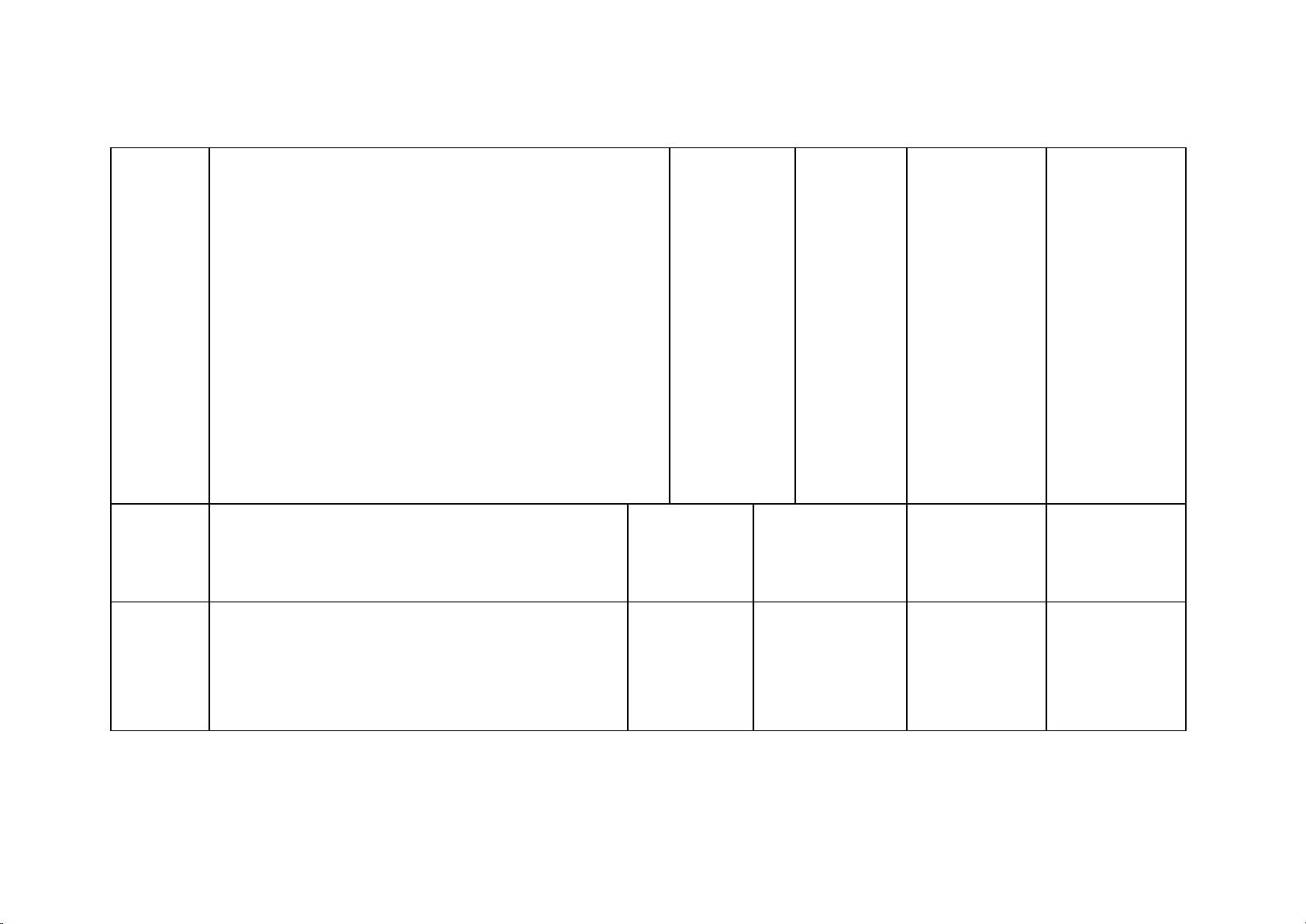

准确计算和

记资工作费

用

Y 系统的工资模块已核对无误的工时和出勤记录,计算所有员

工的当月工资金额(包括工资,加班费,奖金,各项补贴,社

会保险费扣除金额,个人所得税扣除金额等),并汇总各部门

员工的各项工资费用总额,自动生成“员工工资明细表”和“员工

工资汇总表”。经人事经理×××签字批准后,薪资主管×××

填写“工资支付申请表”。

同时,Y 系统还将自动计算当月应缴纳的各项社会保险费(包

括个人缴纳部分和企业缴纳部分),安排办理缴纳。

如果需要对系统计算的工资费用和社会保险费进行调整,薪资

主管×××应编制调整说明,并附送支持性文件,交人事经理

×××审核批准。

是 是 是 支持

控制目标

(CXL-3)

被审计单位的控制活动

(CXL-3)

控 制 活 动 对 实

现 控 制 目 标 是

否 有 效 ( 是 /

否)(CXL-3)

控制活动是否得到

执 行 ( 是 / 否 )

(CXL-4)

控制活动是否有

效运行(是/否)

(CXL-3)

控制测试结果是

否支持风险评估

结论(支持/不支

持)

准确计算和

记录工资费

用

应付职工薪酬记账员×××根据“员工工资汇总表”编制工

资费用分录,经会计主管×××复核后,将工资费用分别

记入制造费用,管理费用和销售费用等科目。

是 是 是 支持

剩余26页未读,继续阅读

2023-06-10 上传

2023-02-24 上传

2023-05-30 上传

2023-05-31 上传

2023-05-31 上传

2023-09-04 上传

拉拉庸

- 粉丝: 21

- 资源: 66万+

我的内容管理

展开

我的内容管理

展开

最新资源

- AirKiss技术详解:无线传递信息与智能家居连接

- Hibernate主键生成策略详解

- 操作系统实验:位示图法管理磁盘空闲空间

- JSON详解:数据交换的主流格式

- Win7安装Ubuntu双系统详细指南

- FPGA内部结构与工作原理探索

- 信用评分模型解析:WOE、IV与ROC

- 使用LVS+Keepalived构建高可用负载均衡集群

- 微信小程序驱动餐饮与服装业创新转型:便捷管理与低成本优势

- 机器学习入门指南:从基础到进阶

- 解决Win7 IIS配置错误500.22与0x80070032

- SQL-DFS:优化HDFS小文件存储的解决方案

- Hadoop、Hbase、Spark环境部署与主机配置详解

- Kisso:加密会话Cookie实现的单点登录SSO

- OpenCV读取与拼接多幅图像教程

- QT实战:轻松生成与解析JSON数据