Step3 对收益率序列进行描述性统计

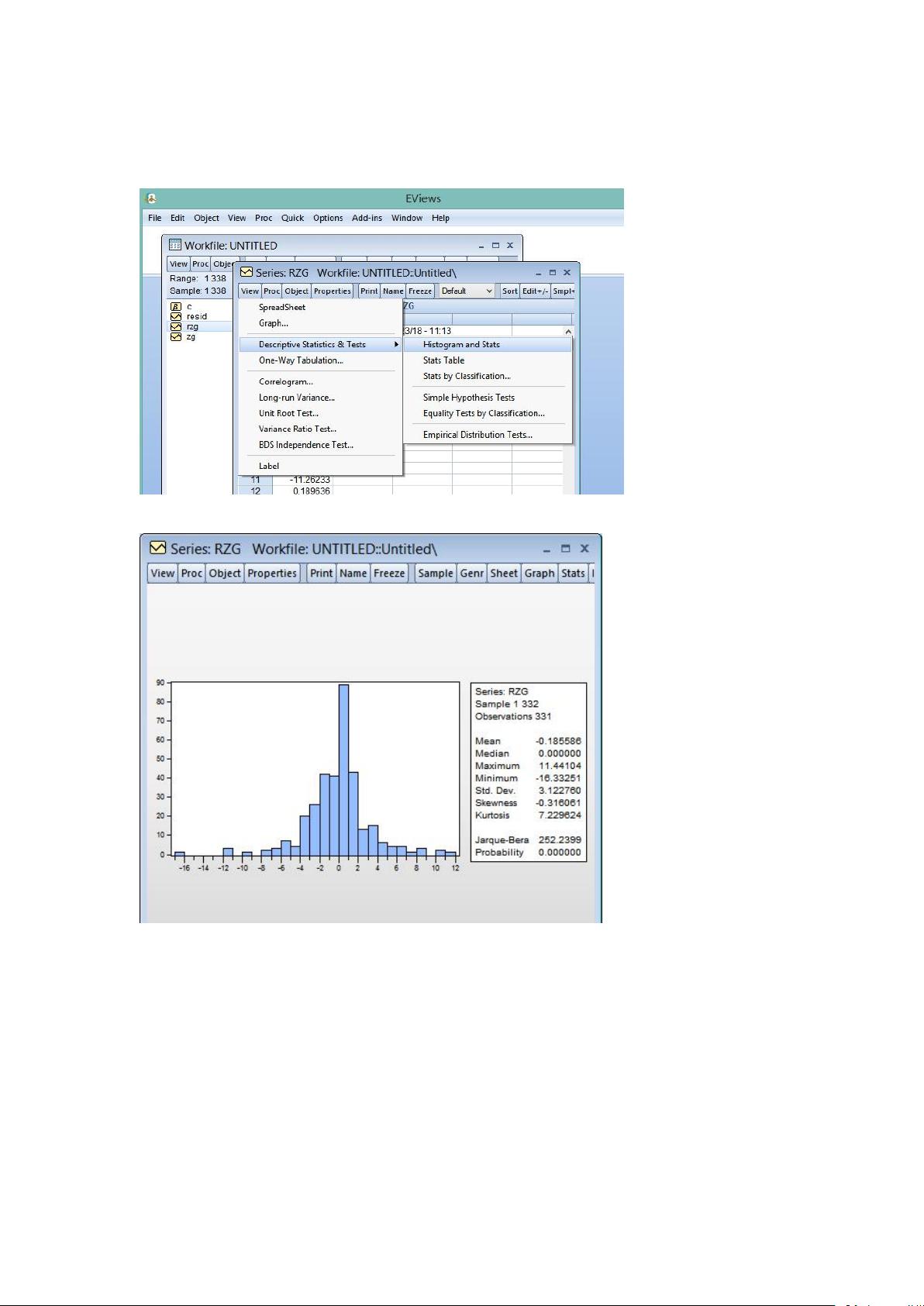

在 workfile 里点击序列 rzg,在 rzg 窗口里点击 view-descriptive statistic & test- histogram and

stats 得到条形统计图,均值峰度偏度等

以中国银行为例,上图可知,收益率均值为-0.185586,标准差为 3.12276,偏度为-0.316061,

小于 0,说明序列分布有长的左拖尾,峰度为 7.2296,高于正态分布的峰度值 3,所以中国

银行的收益率序列具有尖峰和厚尾的特征,而 Jarque- Bera 统计量为 252.2399,P 值为

0.0000,拒绝对该收益率序列服从正态分布的假设。

Step 4 重复 step2 and step3,得到银行系统的收益率序列 rsys

剩余15页未读,继续阅读

weixin_42736540

- 粉丝: 4

- 资源: 1

我的内容管理

展开

我的内容管理

展开

最新资源

- AirKiss技术详解:无线传递信息与智能家居连接

- Hibernate主键生成策略详解

- 操作系统实验:位示图法管理磁盘空闲空间

- JSON详解:数据交换的主流格式

- Win7安装Ubuntu双系统详细指南

- FPGA内部结构与工作原理探索

- 信用评分模型解析:WOE、IV与ROC

- 使用LVS+Keepalived构建高可用负载均衡集群

- 微信小程序驱动餐饮与服装业创新转型:便捷管理与低成本优势

- 机器学习入门指南:从基础到进阶

- 解决Win7 IIS配置错误500.22与0x80070032

- SQL-DFS:优化HDFS小文件存储的解决方案

- Hadoop、Hbase、Spark环境部署与主机配置详解

- Kisso:加密会话Cookie实现的单点登录SSO

- OpenCV读取与拼接多幅图像教程

- QT实战:轻松生成与解析JSON数据

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈