提升模型适应性:MATLAB线性规划鲁棒优化实战解析

发布时间: 2024-06-10 06:06:13 阅读量: 145 订阅数: 61

一种具有强鲁棒性的模型参考自适应控制系统

# 1. 线性规划基础**

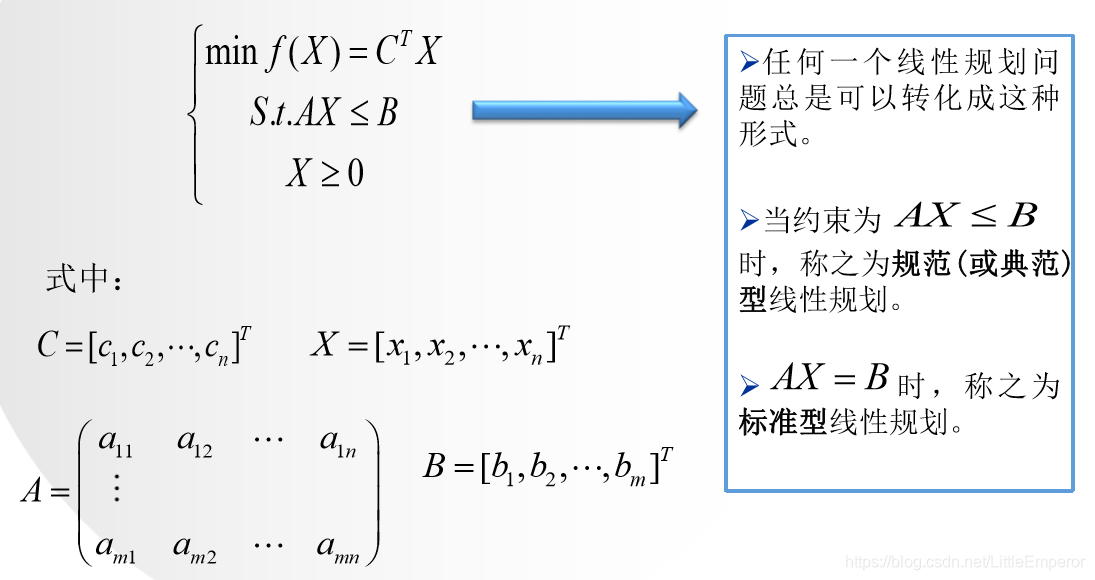

线性规划 (LP) 是一种数学优化技术,用于解决具有线性目标函数和线性约束的优化问题。LP 问题可以表示为:

```

最大化/最小化 z = c^T x

约束条件:

Ax <= b

x >= 0

```

其中:

* z:目标函数

* c:目标函数系数向量

* x:决策变量向量

* A:约束矩阵

* b:约束值向量

LP 问题的求解涉及使用诸如单纯形法或内点法等算法。这些算法通过迭代过程找到满足约束条件并优化目标函数的可行解。

# 2. 鲁棒优化理论

鲁棒优化是一种数学规划技术,用于处理具有不确定性的优化问题。它通过考虑不确定性因素的范围来建立模型,从而找到在各种可能的不确定性场景下都具有良好性能的解决方案。

### 2.1 鲁棒优化模型

鲁棒优化模型通常表示为:

```

min f(x)

subject to:

Ax <= b

Gx <= h(u)

```

其中:

* `f(x)` 是目标函数,表示要优化的目标。

* `x` 是决策变量向量。

* `A` 和 `b` 定义线性约束。

* `G` 和 `h(u)` 定义不确定性约束,其中 `u` 是不确定性参数向量。

不确定性约束表示为 `Gx <= h(u)`,其中 `h(u)` 是不确定性函数,表示不确定性参数 `u` 的范围。

### 2.2 不确定性建模

不确定性可以以多种方式建模,包括:

* **区间不确定性:**不确定性参数被限制在给定的区间内。

* **概率不确定性:**不确定性参数服从已知的概率分布。

* **模糊不确定性:**不确定性参数由模糊集表示,表示参数值的可能范围。

### 2.3 鲁棒优化算法

鲁棒优化算法旨在找到在不确定性参数范围内都满足约束条件的可行解。常用的鲁棒优化算法包括:

* **鲁棒线性规划:**适用于具有线性目标函数和约束的鲁棒优化问题。

* **鲁棒二次规划:**适用于具有二次目标函数和约束的鲁棒优化问题。

* **鲁棒半正定规划:**适用于具有半正定约束的鲁棒优化问题。

**鲁棒优化算法的流程:**

1. **构建鲁棒优化模型:**根据不确定性因素的范围建立鲁棒优化模型。

2. **求解鲁棒优化模型:**使用鲁棒优化算法求解模型,找到满足约束条件的可行解。

3. **评估鲁棒性:**分析可行解在不确定性场景下的性能,以评估解决方案的鲁棒性。

# 3.1 鲁棒线性规划模型构建

在鲁棒优化中,线性规划模型需要考虑不确定性因素的影响。为了构建鲁棒线性规划模型,需要对不确定性进行建模,并将其纳入模型约束中。

**不确定性建模**

不确定性可以采用多种

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

0

0

相关推荐

专栏简介

“MATLAB线性规划:从入门到精通”专栏深入探讨了MATLAB线性规划的各个方面,从算法原理到实战应用。它涵盖了从问题分析到模型构建、求解器原理、大规模求解策略、并行计算、多目标优化、非线性约束处理、不确定性分析、鲁棒优化、逆向建模、实际应用案例分析等一系列主题。本专栏旨在帮助读者掌握MATLAB线性规划的方方面面,并将其应用于金融、能源、医疗保健、制造业、交通运输等领域的实际问题求解。

专栏目录

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

CENTUM VP软件安装与配置:新手指南,一步步带你成为专家

# 摘要

本文全面介绍了CENTUM VP软件的安装、配置及优化流程,并通过实战应用案例展示了其在工业过程控制中的实际运用。首先概述了CENTUM VP软件的特点和系统要求,接着详细阐述了安装前期的准备工作、安装过程中的关键步骤,以及安装后系统验证的重要性。本文重点探讨了CENTUM VP的高级配置

【CST-2020 GPU加速实战】:从入门到精通,案例驱动的学习路径

# 摘要

随着计算需求的不断增长,GPU加速已成为提高计算效率的关键技术。本文首先概述了CST-2020软件及其GPU加速功能,介绍了GPU加速的原理、工作方式以及与CPU的性能差异。随后,探讨了CST-2020在实际应用中实现GPU加速的技巧,包括基础设置流程、高级策略以及问题诊断与解决方法。通过案例研究,文章分析了GPU

【Vue翻页组件全攻略】:15个高效技巧打造响应式、国际化、高安全性的分页工具

# 摘要

本文详细探讨了Vue翻页组件的设计与实现,首先概述了翻页组件的基本概念、应用场景及关键属性和方法。接着,讨论了设计原则和最佳实践,强调了响应式设计、国际化支持和安全性的重要性。进一步阐述了实现高效翻页逻辑的技术细节,包括分页算法优化、与Vue生命周期的协同,以及交互式分页控件的构建。此外,还着重介绍了国际化体验的打

Pspice信号完整性分析:高速电路设计缺陷的终极解决之道

# 摘要

信号完整性是高速电路设计中的核心问题,直接影响电路性能和可靠性。本文首先概述了信号完整性分析的重要性,并详细介绍了相关理论基础,包括信号完整性的概念、重要性、常见问题及其衡量指标。接着,文章深入探讨了Pspice模拟工具的功能和在信号完整性分析中的应用,提出了一系列仿真流程和高级技巧。通过对Pspice工具在具体案例中的应用分析,本文展示了如何诊断和解决高速电路中的反射、串

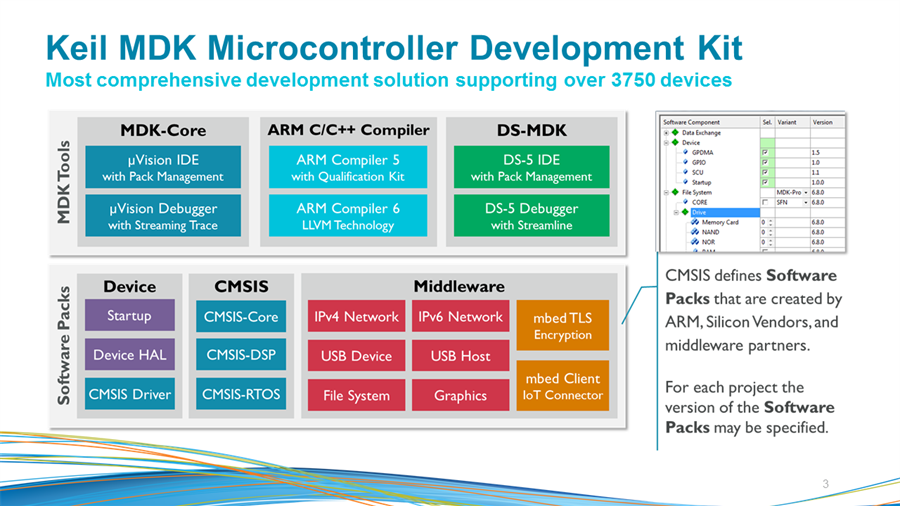

实时系统设计师的福音:KEIL MDK中断优化,平衡响应与资源消耗

# 摘要

本文深入探讨了实时系统中中断管理的重要性,分析了MDK中断管理机制

iText-Asian字体专家:解决字体显示问题的5大技巧

# 摘要

本文全面介绍了iText-Asian字体专家的使用和挑战,深入探讨了iText-Asian字体显示的问题,并提供了一系列诊断和解决策略。文章首先概

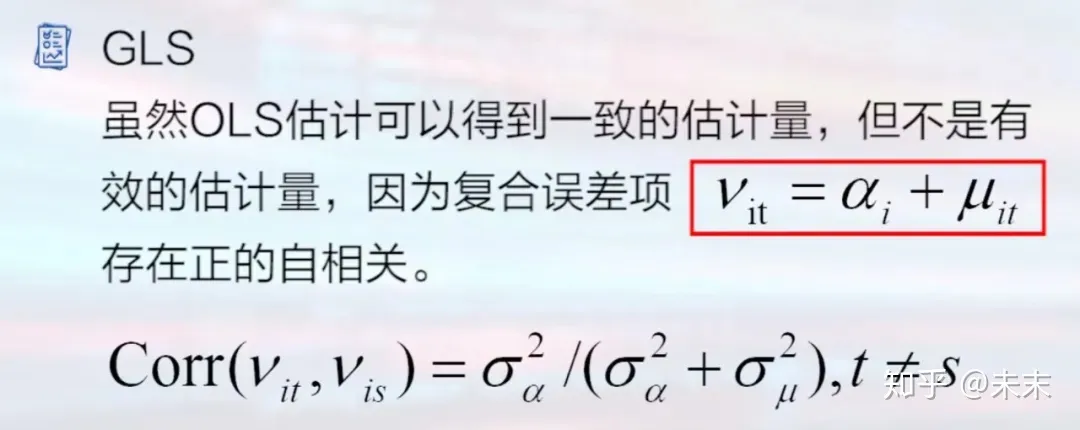

面板数据处理终极指南:Stata中FGLS估计的优化与实践

# 摘要

本文系统地介绍了面板数据处理的基础知识、固定效应与随机效应模型的选择与估计、广义最小二乘估计(FGLS)的原理与应用,以及优化策略和高级处理技巧。首先,文章提供了面板数据模型的理论基础,并详细阐述了固定效应模型与随机效应模型的理论对比及在Stata中的实现方法。接着,文章深入讲解了FGLS估计的数学原理和在Stat

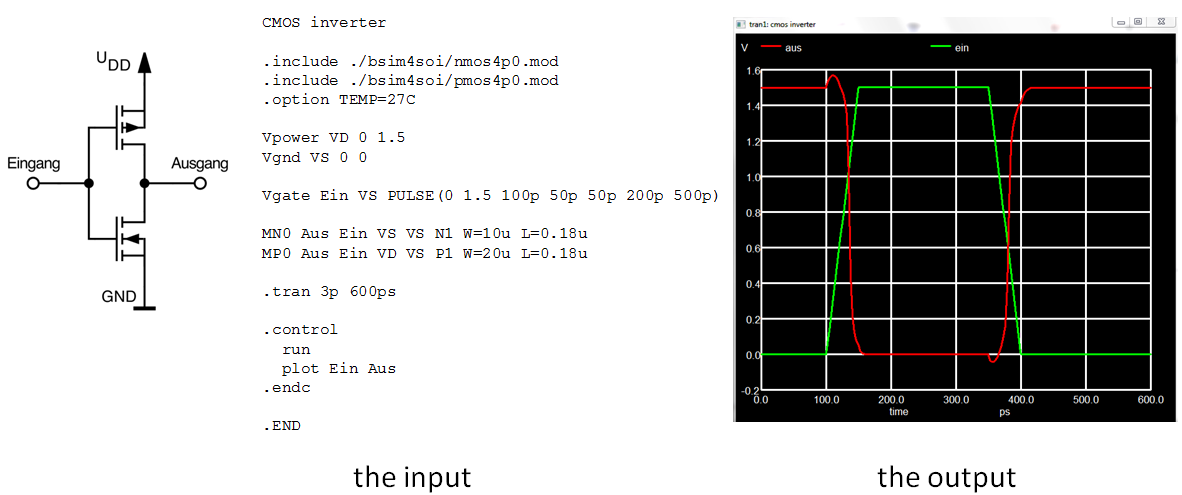

ngspice蒙特卡洛分析:电路设计可靠性评估权威指南

# 摘要

本文系统阐述了ngspice软件在电路设计中应用蒙特卡洛分析的基础知识、操作实践和高级技巧。通过介绍蒙特卡洛方法的理论基础、电路可靠性评估以及蒙特卡洛分析的具体流程,本文为读者提供了在ngspice环境下进行电路模拟、参数分析和可靠性测试的详细指南。此外,本文还探讨了在电路设计实践中如何通过蒙特卡洛分析进行故障模拟、容错分析和电路优化,以及如何搭建和配置ngspice模拟环境。最后,文章通过实际案例分析展示了蒙特卡洛分

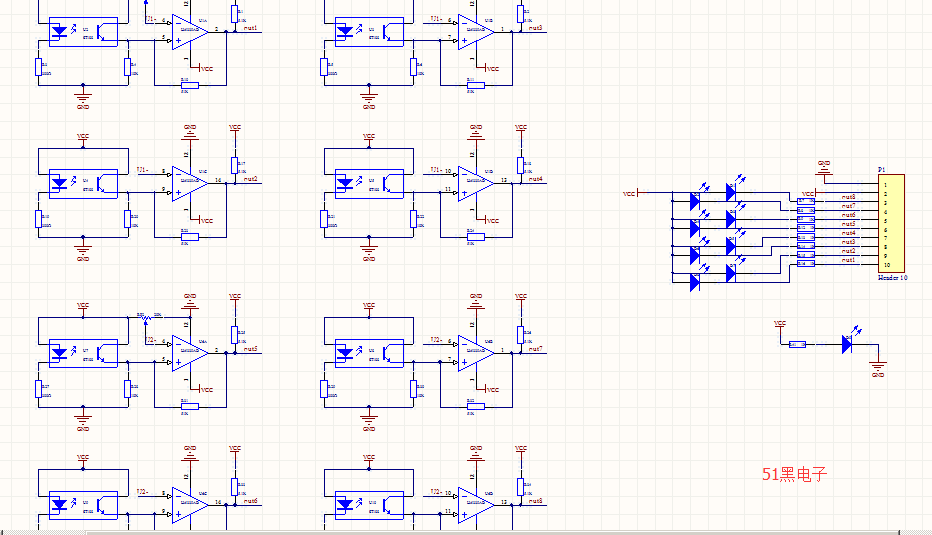

红外循迹项目案例深度分析:如何从实践中学习并优化设计

# 摘要

红外循迹技术作为一种精确引导和跟踪技术,在自动化和机器人技术中具有广泛的应用。本文首先概述了红外循迹技术的基本概念和理论基础,继而详细介绍了一个具体的红外循迹项目从设计基础到实践应用的过程。项目涉及硬件搭建、电路设计、软件算法开发,并针对实现和复杂环境下的适应性进行了案例实践。本文还探讨了红外循迹设计过程中的挑战,并提出相应的解决方案,包括创新设计思路与方法,如多传感器融合技术和机器学习应用。最后,文章探讨了红外循迹技术的进阶扩展、项目管

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

专栏目录

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )