中国A股市场目前为双边收费,券商手续费系默认值为万分之三,即0.03%,最少5元。

印花税

印花税对卖方单边征收,对买方不再征收,系统默认为千分之一,即0.1%。

风险指标

风险指标数据有利于您对策略进行一个客观的评价。

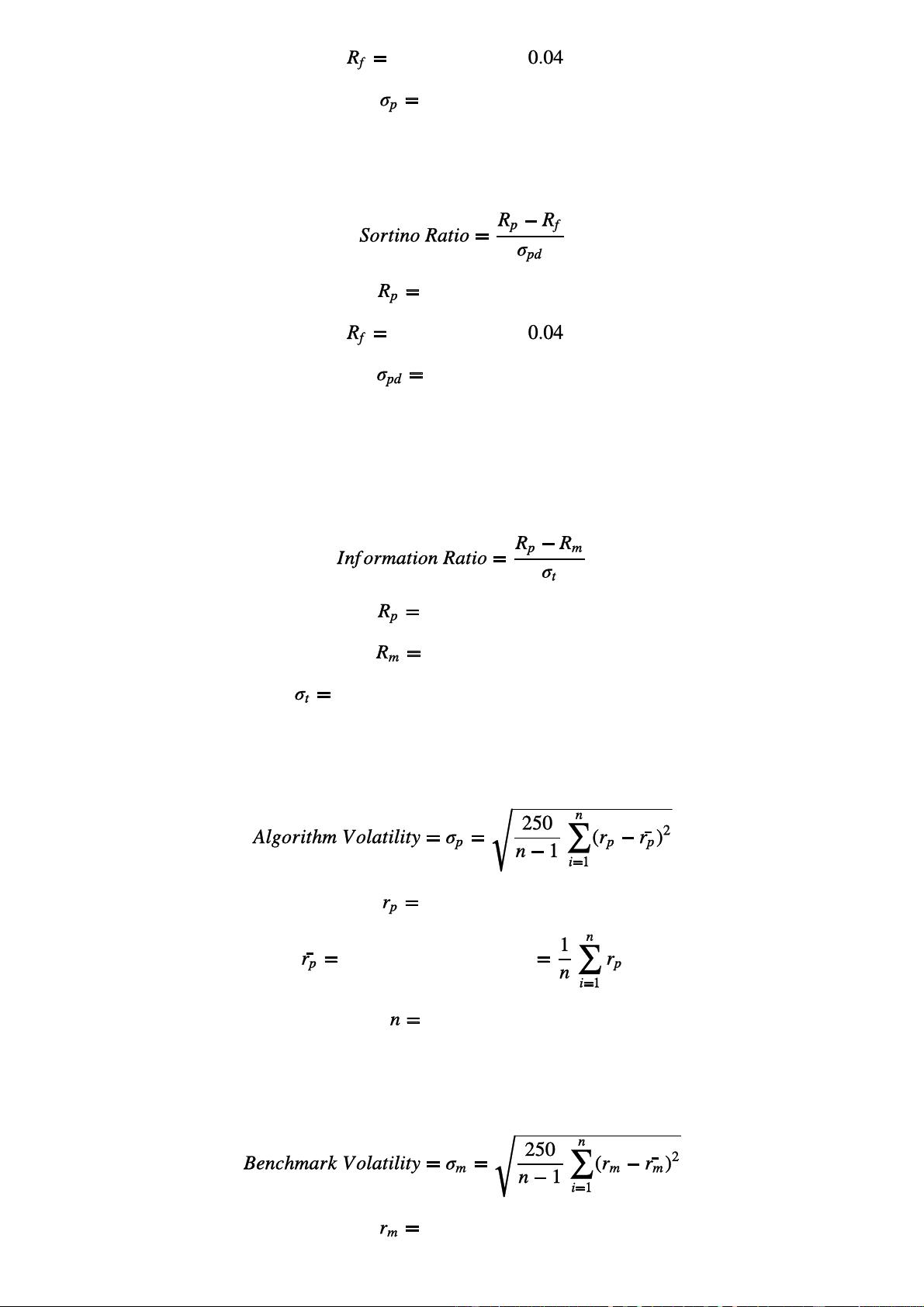

注意: 无论是回测还是模拟, 所有风险指标(年化收益/alpha/beta/sharpe/max_drawdown等指标)都只会每天更

新一次, 也只根据每天收盘后的收益计算, 并不考虑每天盘中的收益情况. 例外:

分钟和TICK模拟盘每分钟会更新策略收益和基准收益

按天模拟盘每天开盘后和收盘后会更新策略收益和基准收益

那么可能会造成这种现象: 模拟时收益曲线中有回撤, 但是 max_drawdown 可能为0.

Total Returns(策略收益)

Total Annualized Returns(策略年化收益)

Benchmark Returns(基准收益)

Benchmark Annualized Returns(基准年化收益)

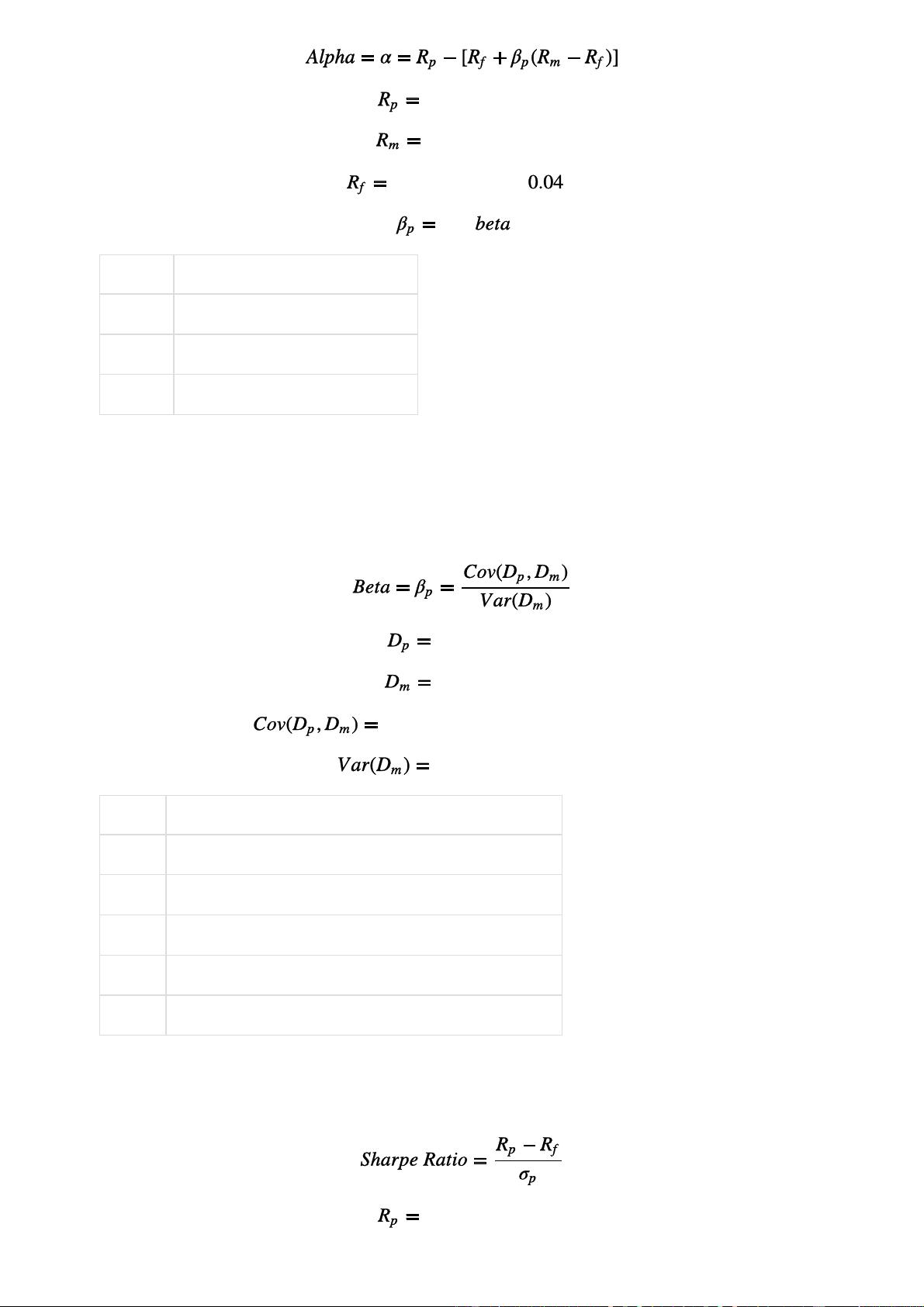

Alpha(阿尔法)

投资中面临着系统性风险(即Beta)和非系统性风险(即Alpha),Alpha是投资者获得与市场波动无关的回

报。比如投资者获得了15%的回报,其基准获得了10%的回报,那么Alpha或者价值增值的部分就是5%。

策 略 最 终 股 票 和 现 金 的总 价 值

策 略 开 始 股 票 和 现 金 的总 价 值

策 略 收 益

策 略 执 行 天 数

基 准 最 终 价 值

基 准 开 始 价 值

基 准 收 益

策 略 执 行 天 数

剩余119页未读,继续阅读

myjunhu

- 粉丝: 9

- 资源: 15

我的内容管理

展开

我的内容管理

展开

最新资源

- 新型矿用本安直流稳压电源设计:双重保护电路

- 煤矿掘进工作面安全因素研究:结构方程模型

- 利用同位素位移探测原子内部新型力

- 钻锚机钻臂动力学仿真分析与优化

- 钻孔成像技术在巷道松动圈检测与支护设计中的应用

- 极化与非极化ep碰撞中J/ψ的Sivers与cos2φ效应:理论分析与COMPASS验证

- 新疆矿区1200m深孔钻探关键技术与实践

- 建筑行业事故预防:综合动态事故致因理论的应用

- 北斗卫星监测系统在电网塔形实时监控中的应用

- 煤层气羽状水平井数值模拟:交替隐式算法的应用

- 开放字符串T对偶与双空间坐标变换

- 煤矿瓦斯抽采半径测定新方法——瓦斯储量法

- 大倾角大采高工作面设备稳定与安全控制关键技术

- 超标违规背景下的热波动影响分析

- 中国煤矿选煤设计进展与挑战:历史、现状与未来发展

- 反演技术与RBF神经网络在移动机器人控制中的应用

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈