量化策略专题报告

请务必阅读正文之后的免责条款部分 6 of 33

2.1 数据采集

样本范围:全体 A 股,剔除 ST/PT 股票,剔除上市交易不满两年的股票。

样本期:2006 年 1 月-2017 年 6 月,按月提取。

因子的选择上,我们具体测试了估值、盈利、成长、动量、波动率、流动性六大类

因子,并在测试名单中涵盖了 Barra CNE5 手册中的大部分因子,具体因子定义见

下表:

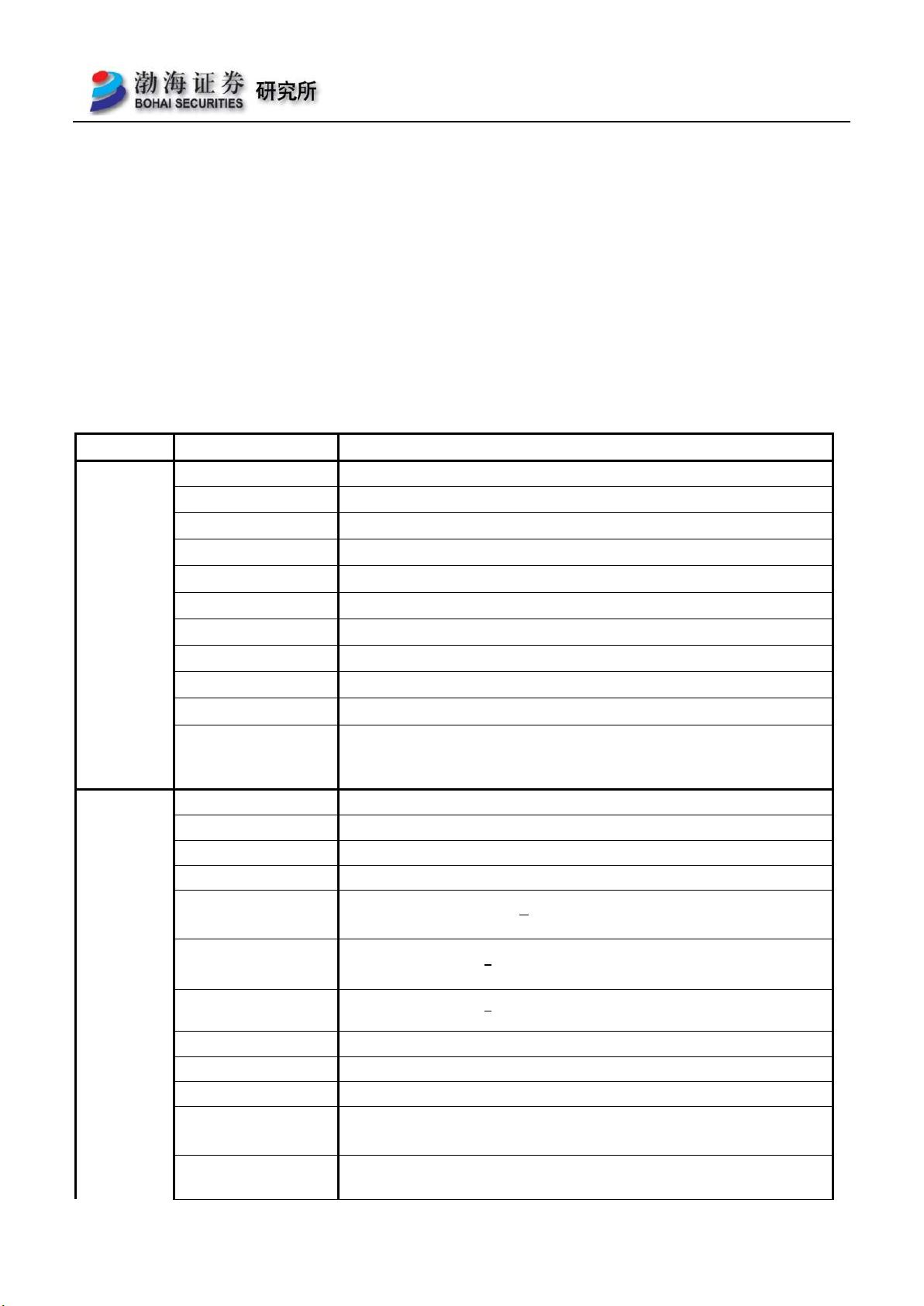

表 1:因子定义

大类因子

小类因子

因子解释

动量

RSTR_barra

Barra 因子;

,L=21,T=500,半衰期 120 日

RSTR_m24

,L=1,T=240,半衰期 120 日

RSTR_m12

,L=1, T=240,半衰期 60 日

RSTR_m6

,L=1,T=120,半衰期 30 日

RSTR_m3

,L=1,T=60,半衰期 15 日

RSTR_m1

,L=1,T=20,半衰期 5 日

RS_1

最新收盘价/21 个交易日前收盘价

RS_3

最新收盘价/63 个交易日前收盘价

RS_6

最新收盘价/126 个交易日前收盘价

RS_12

最新收盘价/252 个交易日前收盘价

Alpha

alpha 系数;个股收益率序列与沪深 300 指数收益率序列以半衰期指数加权,

得到 alpha 系数,半衰期为 60 日

流动性

STOM

月度平均换手率;最近一个月的交易量/流通股数

STOQ

季度平均换手率;最近一季度的交易量/流通股数

STOS

半年平均换手率;最近半年的交易量/流通股数

STOA

年度平均换手率;最近一年的交易量/流通股数

STOM_barra

Barra 因子;公式:

,

为 t 日成交金额,

为 t 日流动市值

STOQ_barra

Barra 因子;公式:

,T=63 个交易日

STOA_barra

Barra 因子;公式:

,T=244 个个交易日

Ins

机构持股比例;机构持股变动/总股本

ins_c

机构持股比例变动

Size

总市值

non-linear-size

Barra 因子;中等市值;将总市值的对数与总市值立方的对数回归得到残差,

再对残差做标准化处理

marketcap

流通市值

剩余32页未读,继续阅读

巴蜀明月

- 粉丝: 38

- 资源: 301

我的内容管理

展开

我的内容管理

展开

最新资源

- OptiX传输试题与SDH基础知识

- C++Builder函数详解与应用

- Linux shell (bash) 文件与字符串比较运算符详解

- Adam Gawne-Cain解读英文版WKT格式与常见投影标准

- dos命令详解:基础操作与网络测试必备

- Windows 蓝屏代码解析与处理指南

- PSoC CY8C24533在电动自行车控制器设计中的应用

- PHP整合FCKeditor网页编辑器教程

- Java Swing计算器源码示例:初学者入门教程

- Eclipse平台上的可视化开发:使用VEP与SWT

- 软件工程CASE工具实践指南

- AIX LVM详解:网络存储架构与管理

- 递归算法解析:文件系统、XML与树图

- 使用Struts2与MySQL构建Web登录验证教程

- PHP5 CLI模式:用PHP编写Shell脚本教程

- MyBatis与Spring完美整合:1.0.0-RC3详解

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈