"这篇文档是AKULAKU公司关于消费分期老客payoffbili6模型建模的报告,详细介绍了模型评估的各种方法和策略建议。"

在金融风险管理和信用评估领域,模型的性能评估至关重要。这篇报告主要讨论了以下知识点:

1. **建模样本分析**:报告提供了建模样本的概况,包括按月份的统计分布,这有助于理解数据的时空特征,以及可能存在的季节性或趋势。

2. **ROC曲线**:ROC曲线是一种评估二分类模型性能的工具,它以假阳性率(FPR)为横轴,真阳性率(TPR)为纵轴,展示了模型在不同阈值下的表现。曲线下的面积(AUC)越大,表示模型的排序能力越强,能够更好地区分好样本和坏样本。

3. **KS曲线**:KS曲线是基于Kolmogorov-Smirnov检验,用于衡量好坏样本累计分布的差异。KS值越大,说明模型在区分风险客户上的能力越强,对于风险控制尤其重要。

4. **Lift曲线**:Lift曲线展示了模型预测效果相对于随机选择的提升程度。Lift值越高,表示模型预测坏客户的能力越强,能更有效地识别高风险用户。

5. **等频分箱**:这是一种数据预处理技术,将分数等分成10个区间,分析每个区间的好坏客户比例和违约率,有助于理解不同分数段的违约风险。

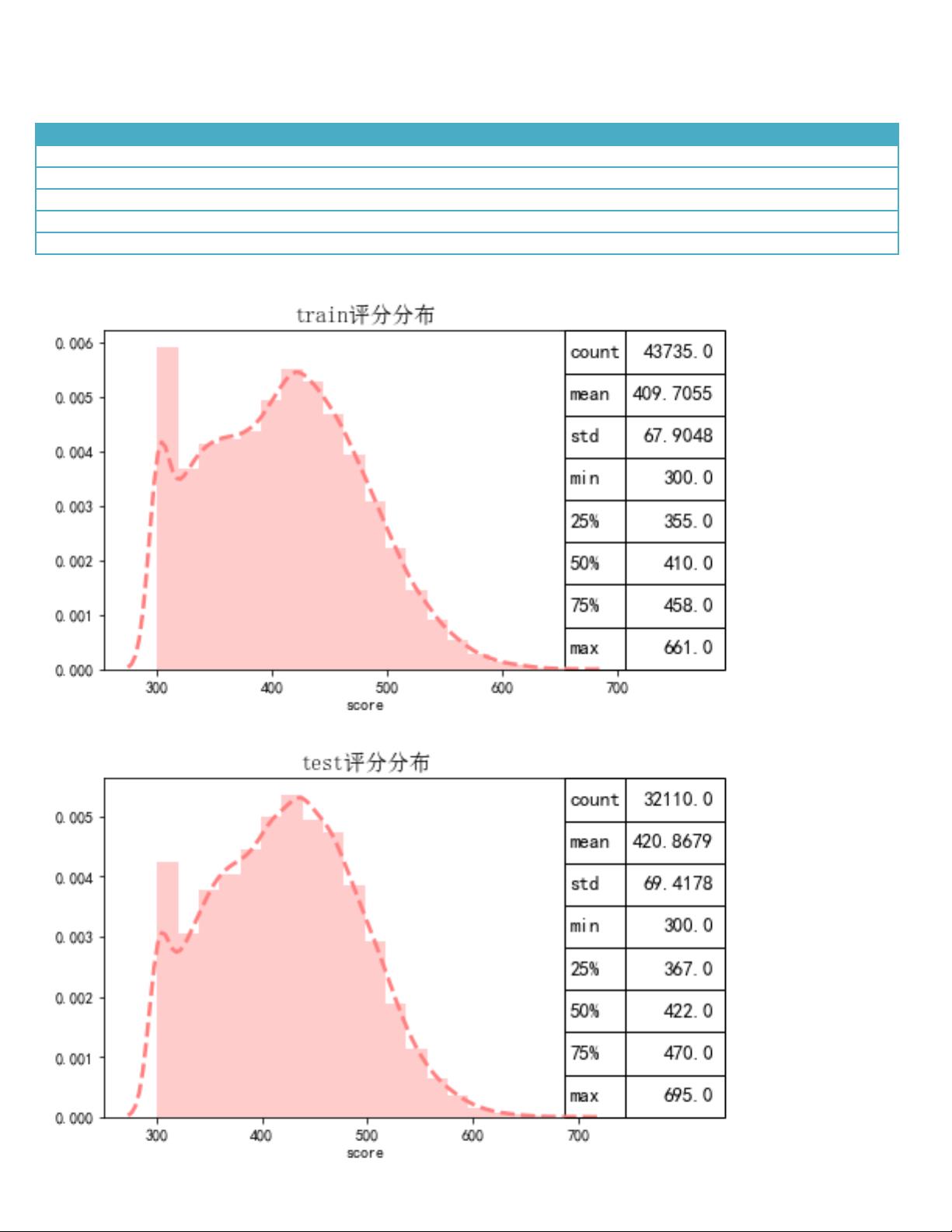

6. **分数分布**:报告分析了训练集和测试集的分数分布,以便理解模型的评分分布特性。

7. **累积分数分布**:通过向上和向下累积分布,可以确定合适的拒绝和通过阈值,以优化风险控制策略。

8. **PSI指标**:Population Stability Index(PSI)用于检查模型开发样本和测试样本之间的评分分布差异,较小的PSI值意味着更高的变量稳定性。

9. **策略建议**:报告最后给出了使用XGBoost模型的v1.0版本,并给出了相应的样本总量、坏客户比例、训练和测试集的时间范围,以及如何根据以上分析制定风险管理策略。

这些方法和指标是信用评估和风险管理领域的核心工具,它们共同确保了模型的性能和适用性,从而帮助公司在提供消费分期服务时做出更明智的决策。