深度强化学习在金融领域的潜力:优化投资决策,洞察市场先机

发布时间: 2024-08-21 11:57:27 阅读量: 26 订阅数: 46

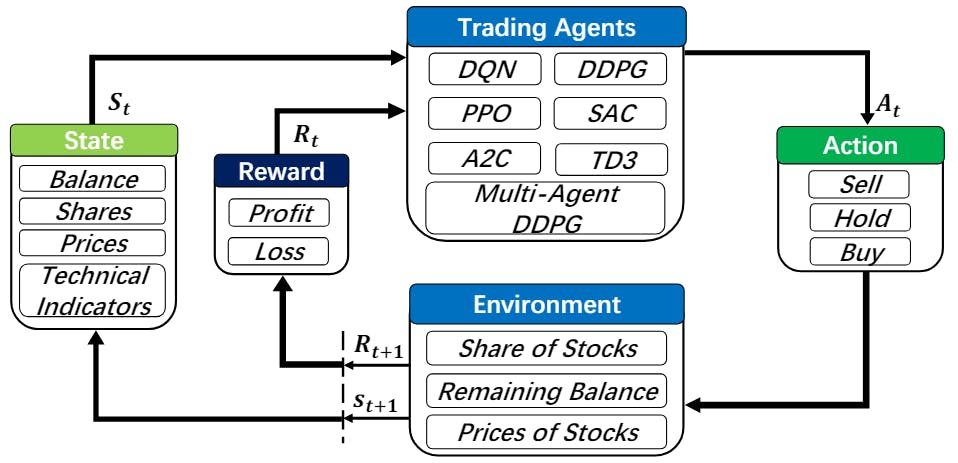

# 1. 深度强化学习简介**

深度强化学习 (DRL) 是机器学习的一个子领域,它结合了深度学习和强化学习。深度学习用于表示和处理复杂数据,而强化学习用于在环境中采取最佳行动。DRL 算法通过与环境交互并获得奖励来学习,从而逐渐提高其决策能力。

DRL 在金融领域具有广泛的应用,包括投资组合优化、风险管理和交易策略生成。与传统方法相比,DRL 模型能够处理高维数据、捕捉非线性关系并实时适应不断变化的市场条件。

# 2. 深度强化学习在金融领域的应用

深度强化学习 (DRL) 在金融领域具有广泛的应用,它可以解决复杂的问题,例如投资组合优化、风险管理和交易策略生成。

### 2.1 投资组合优化

DRL 可以用于优化投资组合,最大化收益并最小化风险。它通过训练代理来学习最佳的资产分配策略,该策略可以根据市场条件动态调整。

**代码块:**

```python

import gym

import numpy as np

class PortfolioEnv(gym.Env):

def __init__(self, assets, returns):

self.assets = assets

self.returns = returns

self.state = np.zeros(len(assets))

def step(self, action):

self.state += action

reward = np.dot(self.state, self.returns)

done = False

return self.state, reward, done, {}

def reset(self):

self.state = np.zeros(len(self.assets))

return self.state

```

**逻辑分析:**

此代码块定义了一个投资组合环境,其中代理学习为一组资产分配资金。`step()` 函数根据代理的动作更新状态,计算奖励并检查是否完成。`reset()` 函数重置环境状态。

**参数说明:**

* `assets`:资产列表

* `returns`:资产回报率

* `state`:代理投资组合状态

* `action`:代理分配给每个资产的资金量

* `reward`:代理获得的奖励

### 2.2 风险管理

DRL 可以用于管理金融风险,例如市场波动和信用风险。它通过训练代理来学习预测风险事件并采取适当的行动来减轻其影响。

**代码块:**

```python

import tensorflow as tf

class RiskModel(tf.keras.Model):

def __init__(self):

super().__init__()

self.lstm = tf.keras.layers.LSTM(128)

self.dense = tf.keras.layers.Dense(1)

def call(self, inputs):

x = self.lstm(inputs)

x = self.dense(x)

return x

```

**逻辑分析:**

此代码块定义了一个风险模型,该模型使用 LSTM 神经网络

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

0

0

相关推荐

专栏简介

《深度强化学习技术探讨》专栏深入剖析了深度强化学习技术,从原理到应用进行全面解析。它揭秘了加速模型收敛的训练技巧,并展示了深度强化学习在游戏、机器人控制、金融和医疗保健领域的突破性应用。该专栏旨在为读者提供对深度强化学习的全面理解,使其能够掌握训练奥秘,并探索其在各个领域的无限可能。通过深入浅出的讲解和丰富的案例,专栏帮助读者了解深度强化学习如何赋能智能机器人、优化投资决策,以及提升医疗保健效率。

专栏目录

最低0.47元/天 解锁专栏

买1年送1年

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

R语言与GoogleVIS包:制作动态交互式Web可视化

# 1. R语言与GoogleVIS包介绍

R语言作为一种统计编程语言,它在数据分析、统计计算和图形表示方面有着广泛的应用。本章将首先介绍R语言,然后重点介绍如何利用GoogleVIS包将R语言的图形输出转变为Google Charts API支持的动态交互式图表。

## 1.1 R语言简介

R语言于1993年诞生,最初由Ross Ihaka和Robert Gentleman在新西

【R语言数据预处理全面解析】:数据清洗、转换与集成技术(数据清洗专家)

# 1. R语言数据预处理概述

在数据分析与机器学习领域,数据预处理是至关重要的步骤,而R语言凭借其强大的数据处理能力在数据科学界占据一席之地。本章节将概述R语言在数据预处理中的作用与重要性,并介绍数据预处理的一般流程。通过理解数据预处理的基本概念和方法,数据科学家能够准备出更适合分析和建模的数据集。

## 数据预处理的重要性

数据预处理在数据分析中占据核心地位,其主要目的是将原

【R语言生态学数据分析】:vegan包使用指南,探索生态学数据的奥秘

# 1. R语言在生态学数据分析中的应用

生态学数据分析的复杂性和多样性使其成为现代科学研究中的一个挑战。R语言作为一款免费的开源统计软件,因其强大的统计分析能力、广泛的社区支持和丰富的可视化工具,已经成为生态学研究者不可或缺的工具。在本章中,我们将初步探索R语言在生态学数据分析中的应用,从了解生态学数据的特点开始,过渡到掌握R语言的基础操作,最终将重点放在如何通过R语言高效地处理和解释生态学数据。我们将通过具体的例子和案例分析,展示R语言如何解决生态学中遇到的实际问题,帮助研究者更深入地理解生态系统的复杂性,从而做出更为精确和可靠的科学结论。

# 2. vegan包基础与理论框架

##

【R语言交互式数据探索】:DataTables包的实现方法与实战演练

# 1. R语言交互式数据探索简介

在当今数据驱动的世界中,R语言凭借其强大的数据处理和可视化能力,已经成为数据科学家和分析师的重要工具。本章将介绍R语言中用于交互式数据探索的工具,其中重点会放在DataTables包上,它提供了一种直观且高效的方式来查看和操作数据框(data frames)。我们会

rgwidget在生物信息学中的应用:基因组数据的分析与可视化

# 1. 生物信息学与rgwidget简介

生物信息学是一门集生物学、计算机科学和信息技术于一体的交叉学科,它主要通过信息化手段对生物学数据进行采集、处理、分析和解释,从而促进生命科学的发展。随着高通量测序技术的进步,基因组学数据呈现出爆炸性增长的趋势,对这些数据进行有效的管理和分析成为生物信息学领域的关键任务。

rgwidget是一个专为生物信息学领域设计的图形用户界面工具包,它旨在简化基因组数据的分析和可视化流程。rgwidge

REmap包在R语言中的高级应用:打造数据驱动的可视化地图

# 1. REmap包简介与安装

## 1.1 REmap包概述

REmap是一个强大的R语言包,用于创建交互式地图。它支持多种地图类型,如热力图、点图和区域填充图,并允许用户自定义地图样式,增加图形、文本、图例等多种元素,以丰富地图的表现形式。REmap集成了多种底层地图服务API,比如百度地图、高德地图等,使得开发者可以轻松地在R环境中绘制出专业级别的地图。

## 1.2 安装REmap包

在R环境

【R语言图表美化】:ggthemer包,掌握这些技巧让你的数据图表独一无二

# 1. ggthemer包介绍与安装

## 1.1 ggthemer包简介

ggthemer是一个专为R语言中ggplot2绘图包设计的扩展包,它提供了一套更为简单、直观的接口来定制图表主题,让数据可视化过程更加高效和美观。ggthemer简化了图表的美化流程,无论是对于经验丰富的数据

【R语言数据可读性】:利用RColorBrewer,让数据说话更清晰

# 1. R语言数据可读性的基本概念

在处理和展示数据时,可读性至关重要。本章节旨在介绍R语言中数据可读性的基本概念,为理解后续章节中如何利用RColorBrewer包提升可视化效果奠定基础。

## 数据可读性的定义与重要性

数据可读性是指数据可视化图表的清晰度,即数据信息传达的效率和准确性。良好的数据可读

R语言与Rworldmap包的深度结合:构建数据关联与地图交互的先进方法

# 1. R语言与Rworldmap包基础介绍

在信息技术的飞速发展下,数据可视化成为了一个重要的研究领域,而地理信息系统的可视化更是数据科学不可或缺的一部分。本章将重点介绍R语言及其生态系统中强大的地图绘制工具包——Rworldmap。R语言作为一种统计编程语言,拥有着丰富的图形绘制能力,而Rworldmap包则进一步扩展了这些功能,使得R语言用户可以轻松地在地图上展

【构建交通网络图】:baidumap包在R语言中的网络分析

# 1. baidumap包与R语言概述

在当前数据驱动的决策过程中,地理信息系统(GIS)工具的应用变得越来越重要。而R语言作为数据分析领域的翘楚,其在GIS应用上的扩展功能也越来越完善。baidumap包是R语言中用于调用百度地图API的一个扩展包,它允许用户在R环境中进行地图数据的获取、处理和可视化,进而进行空间数据分析和网

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

专栏目录

最低0.47元/天 解锁专栏

买1年送1年

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )