【深度强化学习资产配置】:策略优化与实施案例

发布时间: 2024-09-06 11:25:17 阅读量: 82 订阅数: 51

# 1. 深度强化学习概述

## 1.1 深度强化学习的定义

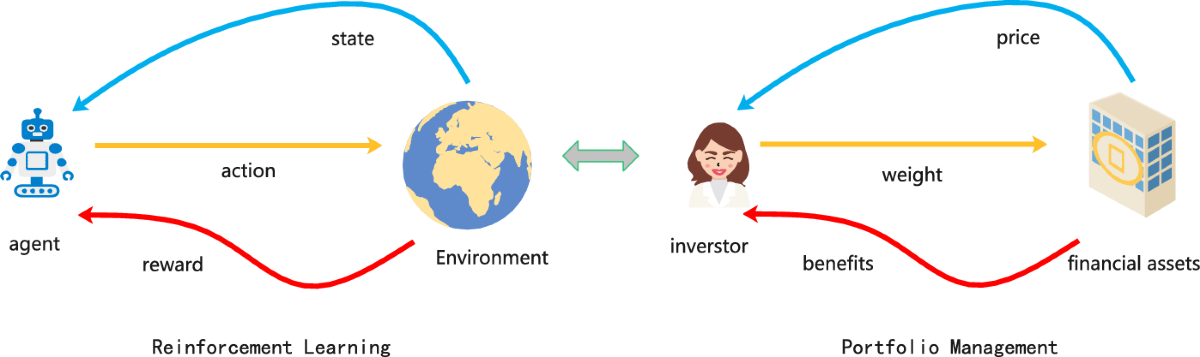

深度强化学习(Deep Reinforcement Learning, DRL)是机器学习的一个分支,它结合了强化学习(Reinforcement Learning, RL)和深度学习(Deep Learning, DL)的方法。通过这种方式,智能体(agent)能够通过与环境的交互来学习决策策略,在复杂且不确定的环境中实现目标最大化。

## 1.2 深度强化学习的工作原理

在深度强化学习中,智能体通过执行动作(actions)来影响环境状态(states),并且会收到反馈奖励(reward)。智能体的目标是学习一个策略(policy),即状态到动作的映射,使得累积奖励最大化。这涉及到利用深度神经网络来近似最优策略或价值函数(value function)。

## 1.3 深度强化学习的应用领域

深度强化学习已被成功应用于多个领域,包括但不限于游戏(如AlphaGo)、机器人控制、自动驾驶汽车和智能资源管理。通过深度强化学习,系统能够在没有明确指令的情况下自主学习,提高了决策的灵活性和适应性。

```mermaid

graph TD

A[深度强化学习] --> B[智能体]

A --> C[环境]

B --> D[动作]

B --> E[策略学习]

C --> F[状态变化]

C --> G[奖励反馈]

E --> H[策略优化]

```

在上述的流程图中,我们可以看到智能体与环境的互动,智能体基于当前状态选择动作,环境根据动作做出相应的状态改变,并给予奖励。智能体通过学习这一过程,不断优化其策略以最大化累积奖励。

# 2. 资产配置的理论基础

资产配置是金融市场投资中至关重要的环节,它是指投资者根据自身财务目标、风险偏好及投资期限等因素,在不同类别资产之间分配投资比例,以期实现投资组合的优化。本章将详细阐述资产配置的经济学原理、策略类型以及它们是如何影响投资决策和回报的。

## 2.1 资产配置的经济学原理

资产配置的经济学原理主要涉及两个核心概念:风险与收益的权衡以及现代投资组合理论。

### 2.1.1 风险与收益的权衡

投资学中最为基础的原则之一是风险与收益的权衡。投资者通常追求更高的预期收益,但这一目标往往伴随着更高的风险。资产配置策略需要在风险可控的情况下尽可能地提高收益,或者在收益目标确定时有效地控制风险。

#### 风险与收益的量化

要实现风险与收益的权衡,投资者首先需要能够量化这两个要素。收益可以通过预期回报率来衡量,而风险可以通过标准差或贝塔系数等统计方法来衡量。这些指标能够帮助投资者评估潜在投资的风险和回报水平。

#### 风险与收益的优化

一旦风险和收益被量化,投资者可以使用优化算法来找到最优资产配置,使风险和收益达到最佳平衡。在此过程中,投资者可能会考虑诸如风险容忍度、投资期限和资金流动性等因素。

### 2.1.2 现代投资组合理论

现代投资组合理论(Modern Portfolio Theory,MPT)由Harry Markowitz在1952年提出,它是资产配置的理论基石之一。MPT主张通过分散投资来降低非系统性风险,同时通过组合中资产间的相关性来最大化收益。

#### 组合的预期回报和风险

按照MPT,投资组合的预期回报可以通过组合中各资产预期回报的加权平均来计算。组合的风险则不仅与单个资产的风险相关,还与资产间的相关性有关。组合风险的计算比单个资产风险的计算更为复杂,因为它需要考虑到不同资产的波动性和它们之间的相关性。

```markdown

投资组合预期回报率 = Σ (wi * ri)

投资组合风险(标准差)= √(ΣΣ(wi * wj * σi * σj * ρij))

```

其中,`wi` 是资产 i 的权重,`ri` 是资产 i 的预期回报率,`σi` 是资产 i 的标准差,`ρij` 是资产 i 和资产 j 的相关系数。

#### 最优投资组合的选择

MPT进一步提出,在给定的风险水平下,存在一个具有最高预期回报的投资组合;在给定的预期回报下,存在一个风险最小的投资组合。这种投资组合被称为“有效前沿”(Efficient Frontier),是投资者在进行资产配置时追求的目标。

```mermaid

graph LR

A[风险与收益权衡] --> B[有效前沿]

B --> C[最优投资组合选择]

```

投资组合的有效前沿是一条曲线,它展示了在不同风险水平下所有可能投资组合中的最高收益组合。投资者根据自己的风险偏好,可以在有效前沿上选择一个对应的投资组合。

## 2.2 资产配置的策略类型

资产配置策略的种类繁多,它们可以大致分为基于规则的策略、基于模型的策略和智能资产配置方法。

### 2.2.1 基于规则的策略

基于规则的策略通常是指遵循一套预先设定的规则进行资产配置。这些规则可能基于历史数据、市场情绪或其他定性或定量的指标。

#### 规则的种类与应用

最简单的基于规则的策略之一是固定比例配置(如60/40股票债比例),这是指投资者将投资组合中的60%配置在股票,40%配置在债券,并在资产价格波动时重新平衡组合,以维持这一比例。此外,还有基于市场动量、估值指标或经济周期的规则策略。

```markdown

例如,如果一只股票的50日移动平均线高于其200日移动平均线,根据动量交易规则,可能是一个买入信号。

```

### 2.2.2 基于模型的策略

基于模型的策略使用数学模型来识别投资机会,并做出买卖决策。模型通常涉及复杂的统计分析,如回归分析、时间序列分析等。

#### 模型应用实例

一个典型的例子是资本资产定价模型(CAPM),该模型用以评估单项资产的风险和预期回报。基于CAPM,投资者可以计算资产的预期回报,并据此进行资产配置。

```markdown

例如,使用CAPM公式计算资产的预期回报:

E(Ri) = Rf + βi(E(Rm) - Rf)

```

E(Ri) 是资产i的预期回报,Rf 是无风险利率,βi 是资产i的系统性风险,E(Rm) 是市场组合的预期回报。

### 2.2.3 智能资产配置方法

近年来,智能资产配置方法,特别是那些涉及人工智能和机器学习的,已经开始在金融行业中占据一席之地。这些方法通常能够处理复杂的数据模式,并且能够适应市场的快速变化。

#### 智能方法的特点

智能资产配置方法通常依赖于大数据和先进的算法,例如深度学习、强化学习和遗传算法等。这些方法可以自动调整资产配置策略,以适应市场的变化,实现长期稳定的收益。

#### 智能方法与传统方法的区别

智能资产配置方法与传统方法的主要区别在于其自动化的学习能力和适应性。传统方法更多依赖于专家经验和规则设定,而智能方法能够从大量历史数据和市场信息中学习,并实时优化资产配置策略。

在本章节中,我们深入探讨了资产配置的理论基础,包括经济学原理和不同类型的策略。通过这些基础理论,投资者能够更好地理解如何进行资产配置,以适应不断变化的金融市场,同时最大限度地实现其投资目标。在后续的章节中,我们将进一

最低0.47元/天 解锁专栏

最低0.47元/天 解锁专栏 送3个月

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

0

0

相关推荐

专栏简介

本专栏探讨了神经网络在金融预测中的广泛应用。从股市预测到金融风险管理、金融欺诈检测、高频交易策略、衍生品定价,神经网络技术为金融行业带来了革命性的变革。专栏深入分析了神经网络在这些领域的应用,从数据预处理和模型调优到效果评估和市场影响分析。此外,专栏还探讨了机器学习到深度学习的演进,以及递归神经网络在时间序列预测中的优势。通过对神经网络技术的深入解析和实际案例的展示,本专栏为金融从业者和研究人员提供了宝贵的见解,帮助他们了解和利用神经网络技术,提升金融预测的准确性和效率。

专栏目录

最低0.47元/天 解锁专栏

送3个月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

Styling Scrollbars in Qt Style Sheets: Detailed Examples on Beautifying Scrollbar Appearance with QSS

# Chapter 1: Fundamentals of Scrollbar Beautification with Qt Style Sheets

## 1.1 The Importance of Scrollbars in Qt Interface Design

As a frequently used interactive element in Qt interface design, scrollbars play a crucial role in displaying a vast amount of information within limited space. In

Technical Guide to Building Enterprise-level Document Management System using kkfileview

# 1.1 kkfileview Technical Overview

kkfileview is a technology designed for file previewing and management, offering rapid and convenient document browsing capabilities. Its standout feature is the support for online previews of various file formats, such as Word, Excel, PDF, and more—allowing user

Image Processing and Computer Vision Techniques in Jupyter Notebook

# Image Processing and Computer Vision Techniques in Jupyter Notebook

## Chapter 1: Introduction to Jupyter Notebook

### 2.1 What is Jupyter Notebook

Jupyter Notebook is an interactive computing environment that supports code execution, text writing, and image display. Its main features include:

-

Expert Tips and Secrets for Reading Excel Data in MATLAB: Boost Your Data Handling Skills

# MATLAB Reading Excel Data: Expert Tips and Tricks to Elevate Your Data Handling Skills

## 1. The Theoretical Foundations of MATLAB Reading Excel Data

MATLAB offers a variety of functions and methods to read Excel data, including readtable, importdata, and xlsread. These functions allow users to

Statistical Tests for Model Evaluation: Using Hypothesis Testing to Compare Models

# Basic Concepts of Model Evaluation and Hypothesis Testing

## 1.1 The Importance of Model Evaluation

In the fields of data science and machine learning, model evaluation is a critical step to ensure the predictive performance of a model. Model evaluation involves not only the production of accura

Analyzing Trends in Date Data from Excel Using MATLAB

# Introduction

## 1.1 Foreword

In the current era of information explosion, vast amounts of data are continuously generated and recorded. Date data, as a significant part of this, captures the changes in temporal information. By analyzing date data and performing trend analysis, we can better under

[Frontier Developments]: GAN's Latest Breakthroughs in Deepfake Domain: Understanding Future AI Trends

# 1. Introduction to Deepfakes and GANs

## 1.1 Definition and History of Deepfakes

Deepfakes, a portmanteau of "deep learning" and "fake", are technologically-altered images, audio, and videos that are lifelike thanks to the power of deep learning, particularly Generative Adversarial Networks (GANs

Parallelization Techniques for Matlab Autocorrelation Function: Enhancing Efficiency in Big Data Analysis

# 1. Introduction to Matlab Autocorrelation Function

The autocorrelation function is a vital analytical tool in time-domain signal processing, capable of measuring the similarity of a signal with itself at varying time lags. In Matlab, the autocorrelation function can be calculated using the `xcorr

PyCharm Python Version Management and Version Control: Integrated Strategies for Version Management and Control

# Overview of Version Management and Version Control

Version management and version control are crucial practices in software development, allowing developers to track code changes, collaborate, and maintain the integrity of the codebase. Version management systems (like Git and Mercurial) provide

Installing and Optimizing Performance of NumPy: Optimizing Post-installation Performance of NumPy

# 1. Introduction to NumPy

NumPy, short for Numerical Python, is a Python library used for scientific computing. It offers a powerful N-dimensional array object, along with efficient functions for array operations. NumPy is widely used in data science, machine learning, image processing, and scient

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

专栏目录

最低0.47元/天 解锁专栏

送3个月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )