【衍生品定价的神经网络】:模型应用与市场影响分析

发布时间: 2024-09-06 11:38:05 阅读量: 224 订阅数: 69

# 1. 神经网络在衍生品定价中的基础理论

神经网络是一种受生物学启发的人工智能模型,它模仿了大脑中神经元的工作方式。在衍生品定价领域,神经网络能够学习和模拟复杂的非线性关系,对于捕捉资产价格动态提供了强大的工具。

## 1.1 神经网络与金融工程

在金融工程中,衍生品定价是核心任务之一。传统的定价模型如Black-Scholes模型,依赖于一系列严格假设,如资产价格的对数正态分布和市场无摩擦假设。然而,现实市场中的价格变动往往更加复杂,神经网络能够提供一种灵活的方法,能够处理市场中的非线性、不确定性和复杂性。

## 1.2 神经网络的优势与挑战

神经网络之所以在衍生品定价中得到应用,是因为它们可以学习和概括大量的市场数据,以此预测未来的市场行为。它们特别擅长处理那些传统统计模型难以捕捉的数据模式。然而,神经网络也面临着挑战,如需要大量高质量数据、训练过程中的资源消耗以及模型的解释性问题。

```mermaid

graph TD

A[金融衍生品] -->|价格| B[传统模型]

A -->|市场行为| C[神经网络]

B -->|限制| D[假设严格]

C -->|优势| E[学习复杂模式]

C -->|挑战| F[数据质量要求高]

C -->|挑战| G[资源消耗大]

C -->|挑战| H[解释性问题]

```

通过上述内容,我们揭开了神经网络在衍生品定价中的基础理论面纱,为后续章节的模型构建与训练、市场数据处理以及未来趋势展望奠定了理论基础。

# 2. 神经网络模型的构建与训练

### 2.1 神经网络模型的基本结构

#### 2.1.1 网络层次与节点功能

神经网络由多个层次组成,这些层次通常分为输入层、隐藏层和输出层。每一层由若干神经元组成,神经元在数学上可以理解为简单的线性加权和以及随后的非线性激活函数。每一层的神经元仅与前一层的神经元相连,这种连接方式是前馈型网络的特点之一。

- **输入层**:接收原始数据,每一神经元代表输入数据的一个特征。

- **隐藏层**:数据处理的核心,负责提取和变换数据。每一隐藏层可以包含不同数量的神经元,层与层之间的连接权重决定了模型的复杂性。隐藏层的多寡及结构复杂度往往影响模型的性能和泛化能力。

- **输出层**:产生最终的预测结果,输出层的神经元数目通常由问题的类型决定。例如,在分类问题中,输出层会使用softmax激活函数,神经元数目通常等于分类的类别数。

下面的简单示例展示了一个三层(一个隐藏层)的前馈神经网络结构:

```mermaid

graph TD;

A[输入层] -->|数据| B(隐藏层);

B -->|处理结果| C[输出层];

```

隐藏层是构建复杂神经网络的关键。深度网络通过增加隐藏层来增加网络的容量,理论上可以表达更复杂的关系。然而,随着层次的增加,网络也更容易出现过拟合的问题。

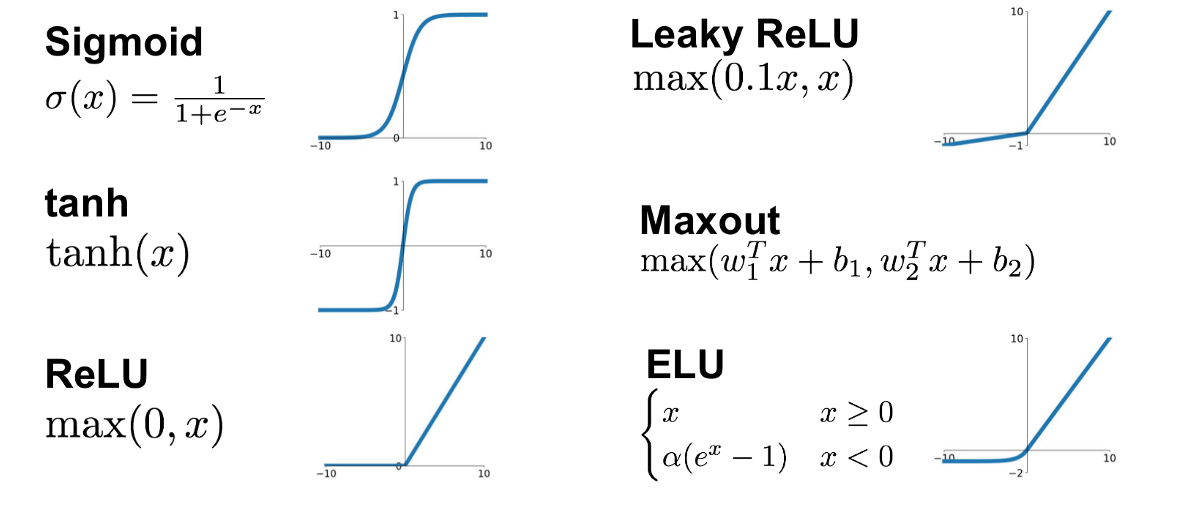

#### 2.1.2 激活函数的选择与应用

激活函数引入非线性因素,使得神经网络能够学习和模拟更复杂的函数。常见的激活函数有:

- **Sigmoid**:将输入压缩到0和1之间,用于二分类问题。

- **Tanh**:输出范围是-1到1,比Sigmoid有更优的输出均值。

- **ReLU**(Rectified Linear Unit):对于正数保持不变,对于负数置为零。ReLU在深度学习中很流行,因为它的计算效率高且有助于缓解梯度消失问题。

- **Leaky ReLU**:ReLU的变种,为负数部分提供了一个小斜率。

激活函数的选择直接影响到模型的学习能力和效率。不同类型的激活函数在不同类型的神经网络和应用场景中表现各异。

### 2.2 神经网络的训练方法

#### 2.2.1 数据预处理和特征工程

在训练神经网络之前,数据预处理是至关重要的一步。数据预处理包括数据清洗、数据归一化、数据标准化等步骤。数据清洗通常去除异常值和填补缺失值;数据归一化和标准化则将数据缩放到较小的区间(如-1到1或0到1),减少模型训练难度,加快收敛速度。

```python

import numpy as np

from sklearn.preprocessing import StandardScaler

# 假设X是原始特征矩阵

scaler = StandardScaler()

X_scaled = scaler.fit_transform(X)

```

特征工程是预处理的重要组成部分,通过选择和变换输入特征,提高模型性能。特征工程涉及特征选择、特征构造等技术。

#### 2.2.2 损失函数和优化器的选择

训练神经网络,核心在于最小化损失函数,通过反向传播算法更新网络权重。损失函数度量了预测值与真实值之间的差异。常见的损失函数包括均方误差(MSE)用于回归问题,交叉熵损失函数用于分类问题。

```python

import tensorflow as tf

# 定义MSE损失函数

def mse_loss(y_true, y_pred):

return tf.reduce_mean(tf.square(y_true - y_pred))

```

优化器用于更新网络权重。梯度下降是优化器的基础,但实际使用中通常会用到其高级版本,如Adam、RMSprop等,这些优化器对学习率进行动态调整。

```python

optimizer = tf.keras.optimizers.Adam(learning_rate=0.001)

```

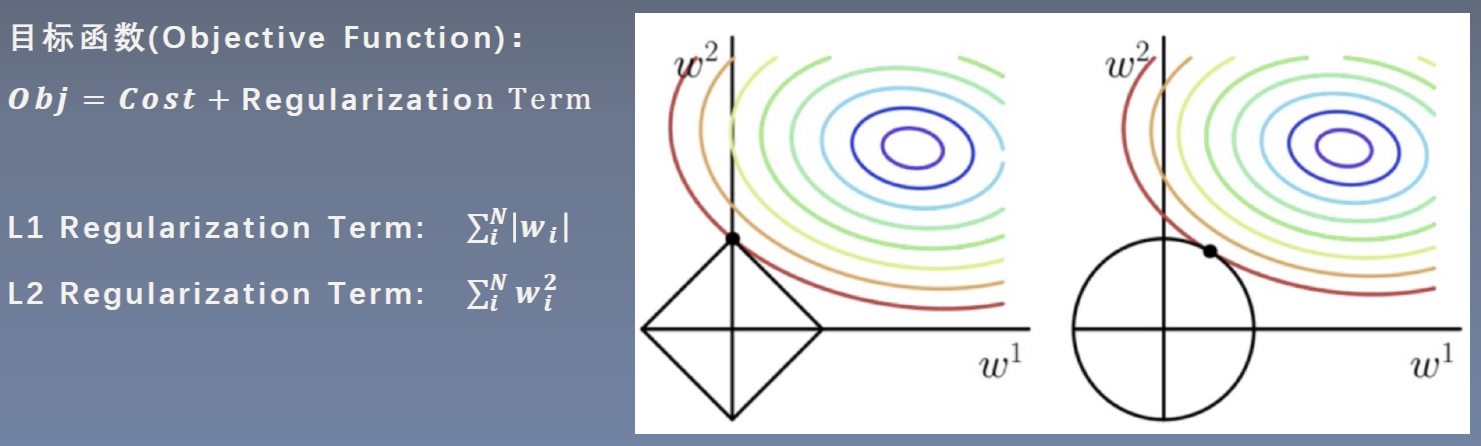

#### 2.2.3 正则化和避免过拟合

正则化技术能够防止神经网络过拟合,即网络在训练数据上表现好,而在未见过的新数据上表现差。常见的正则化技术有L1和L2正则化、dropout、数据增强等。

```python

from tensorflow.keras.layers import Dropout

# 在模型中加入dropout层

model = tf.keras.Sequential([

...

Dropout(0.5),

...

])

```

### 2.3 神经网络在衍生品定价中的应用实践

#### 2.3.1 实例分析:期权定价模型

衍生品定价是金融市场中非常重要的应用领域。以期权定价为例,可以使用深度学习来近似解决期权定价的Black-Scholes模型或者更复杂的随机微分方程。通过训练神经网络,模型可以捕捉到期权价值与市场变量(如股票价格、波动率、时间等)之间的非线性关系。

神经网络不仅能够从历史数据中学习这些关系,还可以处理由于市场摩擦、交易成本以及非标准条款引起的复杂问题。

#### 2.3.2 模型评估与验证

模型评估与验证在金融领域尤为重要,因为错误的定价可能导致巨大的经济损失。在训练神经网络模型后,需要使用测试集对模型进行验证,并采用适当的方法来评估模型的性能。常用的评估指标包括均方误差(MSE)、均方根误差(RMSE)、平均绝对误差(MAE)等。

模型验证的常用方法包括交叉验证和回测。交叉验证通过将数据集分成k个部分,轮流使用其中的一部分作为验证集,其余作为训练集,以此来评估模型的稳健性。回测则是将模型应用于历史数据,并模拟交易来测试模型的盈利能力。

在下面的代码段中,我们用Python进行模型的初步评估:

```python

from sklearn.metrics import mean_squared_error, mean_absolute_error

# 假设model是已训练的模型

# y_true是真实值,y_pred是模型预测值

mse = mean_squared_error(y_true, y_pred)

mae = mean_absolute_error(y_true, y_pred)

```

通过细致的模型评估与验证,可以进一步调整网络结构和参数,以获得更优的模型性能。在衍生品定价中,这一步至关重要,因为它直接关系到定价策略的准确性和盈利能力。

# 3. 衍生品定价的市场数据处理

市场数据是衍生品定价模型的重要输入因素,其质量直接关系到定价结果的准确性和可靠性。因此,对市场数据进行有效的收集、预处理、特征工程和应用至关重要。接下来将深入探讨如何处理衍生品定价中的市场数据。

## 3.1 市场数据的收集与预处理

首先,我们需要明确市场数据的来源和采集方法。其次,数据预处理和清洗步骤将帮助我们整理出高质量的数据集,为后续的特征工程和模型训练打下坚实的基础。

### 3.1.1 数据采集方法与工具

衍生品市场的数据采集通常涉及多种数据源,包括交易所提供的交易数据、报价系统、历史数据库和第三方金融数据提供商。具体采集方法包括API抓取、网络爬虫、数据库直连等。

**代码示例:**

```python

import requests

import pandas as pd

# 使用requests库通过API获取数据

url = "***"

response = requests.get(url)

if response.status_code == 200:

market_data = response.json()

df = pd.DataFrame(market_data)

else:

print("Error fetching data")

# 保存数据到CSV文件

df.to_csv("market_data.csv", index=False)

```

**逻辑分析和参数说明:**

该代码段展示了如何利用Python的requests库调用一个市场数据API,并将返回的JSON数据转换成Pandas DataFrame对象进行进一步处理。这段代码的参数包括API的URL和数据的保存路径。

### 3.1.2 数据清洗与异常值处理

在获得原始市场数据后,需要进行数据清洗,处理缺失值、重复记录和异常值。异常值的处理尤其关键,因为它们可能会导致模型性能下降。

**代码示例:**

```python

# 检测和处理异常值

def handle_outliers(df, column):

Q1 = df[column].quantile(0.25)

Q3 = df[column].quantile(0.75)

IQR = Q3 - Q1

lower_bound = Q1 - 1.5 * IQR

upper_bound = Q3 + 1.5 * IQR

df = df[(df[column] >= lower_bound) & (df[column] <= upper_bound)]

return df

# 应用函数到具体列

df = handle_outliers(df, 'price')

```

**逻辑分析和参数说明:**

这里定义了一个函数`handle_outliers`来计算指定列的四分位数,并通过这些值确定正常值范围。任何

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

0

0

相关推荐

专栏简介

本专栏探讨了神经网络在金融预测中的广泛应用。从股市预测到金融风险管理、金融欺诈检测、高频交易策略、衍生品定价,神经网络技术为金融行业带来了革命性的变革。专栏深入分析了神经网络在这些领域的应用,从数据预处理和模型调优到效果评估和市场影响分析。此外,专栏还探讨了机器学习到深度学习的演进,以及递归神经网络在时间序列预测中的优势。通过对神经网络技术的深入解析和实际案例的展示,本专栏为金融从业者和研究人员提供了宝贵的见解,帮助他们了解和利用神经网络技术,提升金融预测的准确性和效率。

专栏目录

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

PyTorch超参数调优:专家的5步调优指南

# 1. PyTorch超参数调优基础概念

## 1.1 什么是超参数?

在深度学习中,超参数是模型训练前需要设定的参数,它们控制学习过程并影响模型的性能。与模型参数(如权重和偏置)不同,超参数不会在训练过程中自动更新,而是需要我们根据经验或者通过调优来确定它们的最优值。

## 1.2 为什么要进行超参数调优?

超参数的选择直接影响模型的学习效率和最终的性能。在没有经过优化的默认值下训练模型可能会导致以下问题:

- **过拟合**:模型在

【商业化语音识别】:技术挑战与机遇并存的市场前景分析

# 1. 商业化语音识别概述

语音识别技术作为人工智能的一个重要分支,近年来随着技术的不断进步和应用的扩展,已成为商业化领域的一大热点。在本章节,我们将从商业化语音识别的基本概念出发,探索其在商业环境中的实际应用,以及如何通过提升识别精度、扩展应用场景来增强用户体验和市场竞争力。

## 1.1 语音识别技术的兴起背景

语音识别技术将人类的语音信号转化为可被机器理解的文本信息,它

跨平台推荐系统:实现多设备数据协同的解决方案

# 1. 跨平台推荐系统概述

## 1.1 推荐系统的演变与发展

推荐系统的发展是随着互联网内容的爆炸性增长和用户个性化需求的提升而不断演进的。最初,推荐系统主要基于规则来实现,而后随着数据量的增加和技术的进步,推荐系统转向以数据驱动为主,使用复杂的算法模型来分析用户行为并预测偏好。如今,跨平台推荐系统正逐渐成为研究和应用的热点,旨

【图像分类模型自动化部署】:从训练到生产的流程指南

# 1. 图像分类模型自动化部署概述

在当今数据驱动的世界中,图像分类模型已经成为多个领域不可或缺的一部分,包括但不限于医疗成像、自动驾驶和安全监控。然而,手动部署和维护这些模型不仅耗时而且容易出错。随着机器学习技术的发展,自动化部署成为了加速模型从开发到生产的有效途径,从而缩短产品上市时间并提高模型的性能和可靠性。

本章旨在为读者提供自动化部署图像分类模型的基本概念和流程概览,

优化之道:时间序列预测中的时间复杂度与模型调优技巧

# 1. 时间序列预测概述

在进行数据分析和预测时,时间序列预测作为一种重要的技术,广泛应用于经济、气象、工业控制、生物信息等领域。时间序列预测是通过分析历史时间点上的数据,以推断未来的数据走向。这种预测方法在决策支持系统中占据着不可替代的地位,因为通过它能够揭示数据随时间变化的规律性,为科学决策提供依据。

时间序列预测的准确性受到多种因素的影响,例如数据

【数据集加载与分析】:Scikit-learn内置数据集探索指南

# 1. Scikit-learn数据集简介

数据科学的核心是数据,而高效地处理和分析数据离不开合适的工具和数据集。Scikit-learn,一个广泛应用于Python语言的开源机器学习库,不仅提供了一整套机器学习算法,还内置了多种数据集,为数据科学家进行数据探索和模型验证提供了极大的便利。本章将首先介绍Scikit-learn数据集的基础知识,包括它的起源、

硬件加速在目标检测中的应用:FPGA vs. GPU的性能对比

# 1. 目标检测技术与硬件加速概述

目标检测技术是计算机视觉领域的一项核心技术,它能够识别图像中的感兴趣物体,并对其进行分类与定位。这一过程通常涉及到复杂的算法和大量的计算资源,因此硬件加速成为了提升目标检测性能的关键技术手段。本章将深入探讨目标检测的基本原理,以及硬件加速,特别是FPGA和GPU在目标检测中的作用与优势。

## 1.1 目标检测技术的演进与重要性

目标检测技术的发展与深度学习的兴起紧密相关

Keras批量归一化:加速收敛与提升模型稳定性的秘密武器

# 1. 深度学习中的批量归一化基础

批量归一化(Batch Normalization)是深度学习领域的一项关键创新技术,它在神经网络的训练过程中起到了显著的作用。批量归一化的引入主要为了解决网络训练过程中内部协变量偏移(Internal Covariate Shift)的问题,这一问题往往导致网络需要更长时间收敛,并且需要更精细的初始化和学习率调整。通过规范化层的输入值,使得它们拥有零均值和单位方差,批量归一化

图像融合技术实战:从理论到应用的全面教程

# 1. 图像融合技术概述

随着信息技术的快速发展,图像融合技术已成为计算机视觉、遥感、医学成像等多个领域关注的焦点。**图像融合**,简单来说,就是将来自不同传感器或同一传感器在不同时间、不同条件下的图像数据,经过处理后得到一个新的综合信息。其核心目标是实现信息的有效集成,优化图像的视觉效果,增强图像信息的解释能力或改善特定任务的性能。

从应用层面来看,图像融合技术主要分为三类:**像素级**融合,直接对图

【循环神经网络】:TensorFlow中RNN、LSTM和GRU的实现

# 1. 循环神经网络(RNN)基础

在当今的人工智能领域,循环神经网络(RNN)是处理序列数据的核心技术之一。与传统的全连接网络和卷积网络不同,RNN通过其独特的循环结构,能够处理并记忆序列化信息,这使得它在时间序列分析、语音识别、自然语言处理等多

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

专栏目录

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )