点击“View”—“Residual test”—“Correlogram-Q-statistics”,在弹出的窗口中选择滞后阶数为 36,

点击“Ok”,就可以得到 Q 统计量,此时为 30.96,p 值为 0.367,因此不能拒绝原假设,可以认为

模型较好的拟合了数据。

我们再来看是否存在一个更好的模型。我们的做法是增加模型的滞后长度,然后根据信息值

来判断。表 5-1 是我们试验的几个 p, q 值的 AIC 信息值。

表 5-1 不同 p, q 值的 AIC 信息值

p

2

3

4

2

2

2

3

3

3

4

4

4

q

5

5

5

6

7

8

6

7

8

6

7

8

AI

C

16.7

8

16.7

5

16.7

7

16.7

6

16.7

6

16.7

7

16.7

7

16.7

8

16.7

9

16.7

5

16.7

9

16.7

8

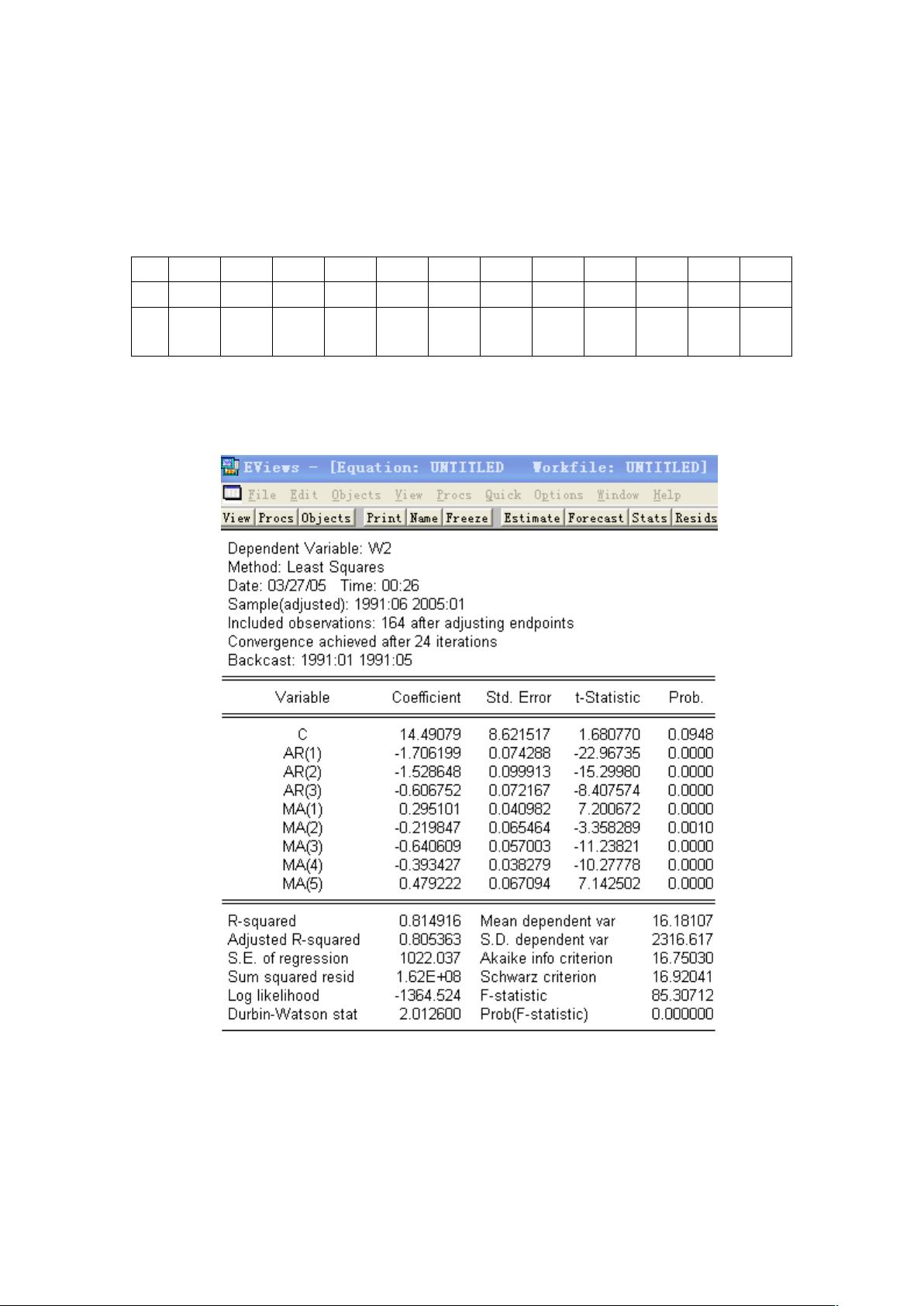

可以看到,根据 AIC 信息值,我们应选择 p=3、q=5 或 p=4、q=6,但是按照后者建立的模型

中有的解释变量的系数估计值是不显著的,而按照前者建立的模型其解释变量的系数值都是显著

的(如图 5-5 所示),因此我们最终建立的模型是 ARMA(3,5)。

图 5-5 ARMA(3,5)回归结果

4、模型的预测

点击“Forecast”,会弹出如图 5-6 所示的窗口。在 Eviews 中有两种预测方式:

“Dynamic”和“Static”,前者是根据所选择的一定的估计区间,进行多步向前预测;后者是只

滚动的进行向前一步预测,即每预测一次,用真实值代替预测值,加入到估计区间,再进行向前

一步预测。我们首先用前者来估计 2003 年 1 月到 2005 年 1 月的 W2,在“Sample range for

剩余17页未读,继续阅读