Jiang, Xu and Liang

time

t − 1

t

t + 1

Perio d t Perio d t + 1

w

t−1

w

t

p

t−1

p

t

w

′

t+1

p

′

t+1

w

′

t

p

′

t

µ

t

buy

sell

y

t

y

t+1

· · · · · ·

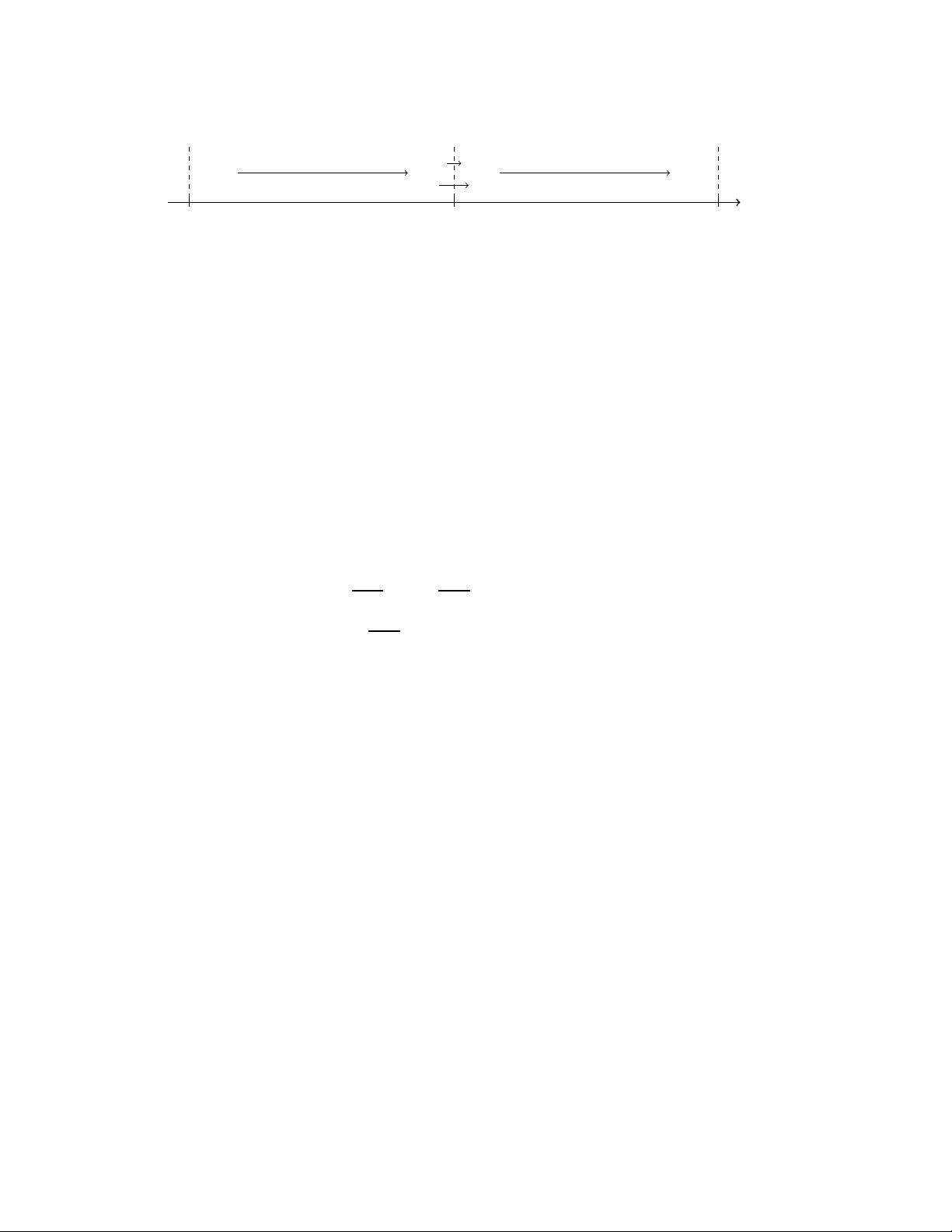

Figure 1: Illustration of the effect of transaction remainder factor µ

t

. The market movement

during Period t, represented by the price-relative vector y

t

, drives the portfolio

value and portfolio weights from p

t−1

and w

t−1

to p

′

t

and w

′

t

. The asset selling and

purchasing action at time t redistributes the fund into w

t

. As a s ide-effect, these

transactions shrink the portfolio to p

t

by a factor of µ

t

. The rate of return for

Perio d t is calculated using portfolio values at the beginn ing of the two consecutive

periods in Equation (9).

now on. µ

t

is to b e determined below. Denoting p

t−1

as the portfolio value at the beginning

of Period t and p

′

t

at th e end,

p

t

= µ

t

p

′

t

. (8)

The rate of return (3) and logarithmic rate of return (4) are now

ρ

t

=

p

t

p

t−1

− 1 =

µ

t

p

′

t

p

t−1

− 1 = µ

t

y

t

· w

t−1

− 1, (9)

r

t

= ln

p

t

p

t−1

= ln (µ

t

y

t

· w

t−1

) , (10)

and the final portfolio value in Equation (6) becomes

p

f

= p

0

exp

t

f

+1

X

t=1

r

t

!

= p

0

t

f

+1

Y

t=1

µ

t

y

t

· w

t−1

. (11)

Different from Equation (4) and (2) where transaction cost is not considered, in Equa-

tion (10) and (11), p

′

t

6= p

t

and the difference between the two values is where the trans-

action remainder factor comes into play. Figure 1 demonstrates the relationship among

portfolio vectors and values and their dynamic relationship on a time axis.

The remaining problem is to determine this tr an saction remainder factor µ

t

. During

the portfolio reallocation from w

′

t

to w

t

, some or all amount of asset i need to be sold, if

p

′

t

w

′

t,i

> p

t

w

t,i

or w

′

t,i

> µ

t

w

t,i

. The total amount of cash obtained by all selling is

(1 − c

s

)p

′

t

m

X

i=1

(w

′

t,i

− µ

t

w

t,i

)

+

(12)

where 0 6 c

s

< 1 is the commission rate for selling, and (v)

+

= ReLu(v) is the element-wise

rectified linear function, (x)

+

= x if x > 0, (x)

+

= 0 otherwise. This money and the original

cash reserve p

′

t

w

′

t,0

taken away the new reserve µ

t

p

′

t

w

t,0

will be used to buy new assets,

(1 − c

p

)

"

w

′

t,0

+ (1 − c

s

)

m

X

i=1

(w

′

t,i

− µ

t

w

t,i

)

+

− µ

t

w

t,0

#

=

m

X

i=1

(µ

t

w

t,i

− w

′

t,i

)

+

, (13)

6

剩余30页未读,继续阅读

Quant0xff

- 粉丝: 1w+

- 资源: 459

我的内容管理

展开

我的内容管理

展开

最新资源

- 贵州煤矿矿井水分类与处理策略:悬浮物、酸性与非酸性

- 醛固酮增多症肾上腺静脉采样对比:ACTH后LR-CAV的最优评估

- 开源云连接传感器监控平台:农业土壤湿度远程监测

- 母婴用品企业年度生产计划线性规划优化模型:实证与应用

- 井下智能变电站:Rogowski线圈电流检测系统的研发与性能验证

- 霍州矿区煤巷稳定性分析及支护策略

- ARM嵌入式系统远程软件更新方案:基于TFTP协议

- 煤炭选煤中汞分布规律与洗选脱汞效果

- 提升码垛机器人性能:拉格朗日动力学模型与滑模模糊控制的应用

- 增强现实技术提升学前手写教学:设计与开发案例

- 不规则工作面沉陷三角剖分算法提升与应用

- 卡尔曼滤波在瞬变电磁干扰压制中的应用研究

- 煤矿安全能力研究:理论与系统构建

- LonWorks总线技术在斜巷运输车辆定位与跑车防护中的应用

- 神东煤炭集团高效煤粉锅炉系统:节能环保新实践

- Ti/SnO2+Sb2Ox/PbO2电极分形维数与电催化性能研究

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈