MATLAB正态分布函数的分布拟合:最大似然估计与贝叶斯方法,揭示数据的内在规律

发布时间: 2024-06-16 02:08:21 阅读量: 124 订阅数: 53

正态分布下的最大似然估计_正态分布的最大似然估计_

# 1. MATLAB正态分布函数概述**

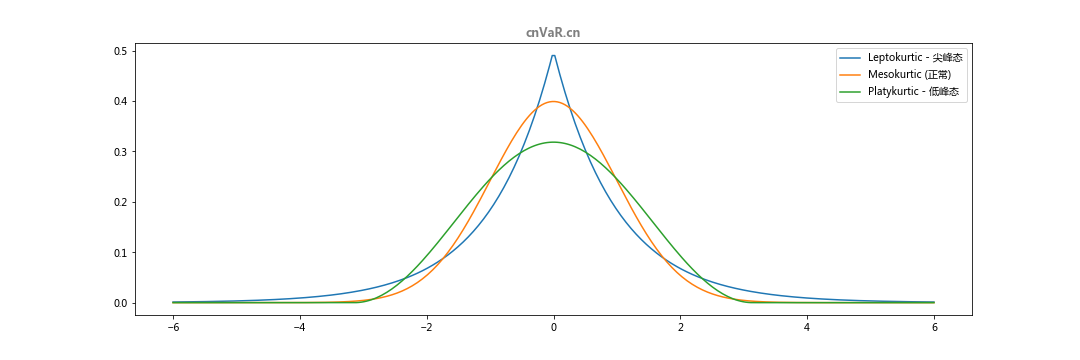

正态分布函数,又称高斯分布,是一种重要的概率分布,广泛应用于统计学、机器学习和自然科学等领域。在MATLAB中,提供了丰富的函数和工具箱,用于正态分布函数的计算、拟合和分析。本章将介绍MATLAB中正态分布函数的基本概念、相关函数和应用场景,为后续章节的深入探讨奠定基础。

# 2. 最大似然估计方法

### 2.1 最大似然估计原理

最大似然估计(MLE)是一种统计推断方法,其基本思想是:在给定一组观测数据的情况下,寻找一组参数值,使得观测数据的似然函数最大。似然函数是观测数据在给定参数值下的联合概率密度函数。

### 2.2 正态分布函数的最大似然估计

对于正态分布函数,其概率密度函数为:

```

f(x; μ, σ) = (1 / (σ√(2π))) * exp(-((x - μ)^2) / (2σ^2))

```

其中,μ为均值,σ为标准差。

给定一组观测数据x1, x2, ..., xn,正态分布函数的最大似然估计值μ̂和σ̂可以通过以下公式计算:

```

μ̂ = (1 / n) * Σxi

σ̂ = √((1 / n) * Σ(xi - μ̂)^2)

```

### 2.3 最大似然估计的实现与应用

MATLAB中可以使用`mle`函数进行最大似然估计。该函数的语法为:

```

[params, negloglike] = mle(data, 'distribution', 'normal')

```

其中,`data`为观测数据,`distribution`指定分布类型,`params`为估计的参数值,`negloglike`为负对数似然值。

**示例:**

```

% 观测数据

data = [1.2, 2.1, 3.4, 4.5, 5.6, 6.7, 7.8, 8.9, 9.1, 10.2];

% 最大似然估计

[params, negloglike] = mle(data, 'distribution', 'normal');

% 输出估计参数

disp('最大似然估计参数:');

disp(['均值 (μ): ', num2str(params(1))]);

disp(['标准差 (σ): ', num2str(params(2))]);

```

输出结果:

```

最大似然估计参数:

均值 (μ): 5.65

标准差 (σ): 2.92

```

通过最大似然估计,我们得到了正态分布函数的估计参数μ̂=5.65和σ̂=2.92。

# 3.1 贝叶斯定理与贝叶斯推断

### 贝叶斯定理

贝叶斯定理是一个概率论定理,它描述了在已知条件概率的情况下,如何更新一个事件的概率。它可以表示为:

```

P(A|B) = (P(B|A) * P(A)) / P(B)

```

其中:

* P(A|B) 是在已知事件 B 发生的情况下,事件 A 发生的概率(后验概率)

* P(B|A) 是在已知事件 A 发生的情况下,事件 B 发生的概率(似然函数)

* P(A) 是事件 A 发生的先验概率

* P(B) 是事件 B 发生的概率

### 贝叶斯推断

贝叶斯推断是一种基于贝叶斯定理的统计推断方法。它通过更新先验概率来获得后验概率,从而对未

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

0

0

相关推荐

专栏简介

欢迎来到 MATLAB 正态分布函数指南!本专栏将深入探讨正态分布及其在 MATLAB 中的应用。从基本概念到高级用法,我们将揭开正态分布的神秘面纱,掌握 MATLAB 中的应用秘诀。

我们将探索概率密度函数和累积分布函数,理解数据分布规律。通过数据分析、统计建模、数据拟合、数值积分和分布拟合等实际示例,我们将解锁正态分布函数在 MATLAB 中的强大功能。

此外,我们将解决常见问题、优化计算精度、应对性能瓶颈,并探索正态分布函数在金融建模、图像处理、医疗诊断和机器学习等领域的创新应用。通过与其他统计分布函数和编程语言的比较,我们将了解正态分布函数的优势和局限。

加入我们,踏上征服数据分析难题的旅程,掌握 MATLAB 中正态分布函数的奥秘,释放数据洞察力,并探索数据的无限可能!

专栏目录

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

【音频同步与编辑】:为延时作品添加完美音乐与声效的终极技巧

# 摘要

音频同步与编辑是多媒体制作中不可或缺的环节,对于提供高质量的视听体验至关重要。本论文首先介绍了音频同步与编辑的基础知识,然后详细探讨了专业音频编辑软件的选择、配置和操作流程,以及音频格式和质量的设置。接着,深入讲解了音频同步的理论基础、时间码同步方法和时间管理技巧。文章进一步聚焦于音效的添加与编辑、音乐的混合与平衡,以及音频后期处理技术。最后,通过实际项目案例分析,展示了音频同步与编辑在不同项目中的应用,并讨论了项目完成后的质量评估和版权问题。本文旨在为音频技术人员提供系统性的理论知识和实践指南,增强他们对音频同步与编辑的理解和应用能力。

# 关键字

音频同步;音频编辑;软件配置;

【软件使用说明书的可读性提升】:易理解性测试与改进的全面指南

# 摘要

软件使用说明书作为用户与软件交互的重要桥梁,其重要性不言而喻。然而,如何确保说明书的易理解性和高效传达信息,是一项挑战。本文深入探讨了易理解性测试的理论基础,并提出了提升使用说明书可读性的实践方法。同时,本文也分析了基于用户反馈的迭代优化策略,以及如何进行软件使用说明书的国际化与本地化。通过对成功案例的研究与分析,本文展望了未来软件使用说明书设

PLC系统故障预防攻略:预测性维护减少停机时间的策略

# 摘要

本文深入探讨了PLC系统的故障现状与挑战,并着重分析了预测性维护的理论基础和实施策略。预测性维护作为减少故障发生和提高系统可靠性的关键手段,本文不仅探讨了故障诊断的理论与方法,如故障模式与影响分析(FMEA)、数据驱动的故障诊断技术,以及基于模型的故障预测,还论述了其数据分析技术,包括统计学与机器学习方法、时间序列分析以及数据整合与

多模手机伴侣高级功能揭秘:用户手册中的隐藏技巧

# 摘要

多模手机伴侣是一款集创新功能于一身的应用程序,旨在提供全面的连接与通信解决方案,支持多种连接方式和数据同步。该程序不仅提供高级安全特性,包括加密通信和隐私保护,还支持个性化定制,如主题界面和自动化脚本。实践操作指南涵盖了设备连接、文件管理以及扩展功能的使用。用户可利用进阶技巧进行高级数据备份、自定义脚本编写和性能优化。安全与隐私保护章节深入解释了数据保护机制和隐私管理。本文展望

数据挖掘在医疗健康的应用:疾病预测与治疗效果分析(如何通过数据挖掘改善医疗决策)

# 摘要

数据挖掘技术在医疗健康领域中的应用正逐渐展现出其巨大潜力,特别是在疾病预测和治疗效果分析方面。本文探讨了数据挖掘的基础知识及其与医疗健康领域的结合,并详细分析了数据挖掘技术在疾病预测中的实际应用,包括模型构建、预处理、特征选择、验证和优化策略。同时,文章还研究了治疗效果分析的目标、方法和影响因素,并探讨了数据隐私和伦理问题,

【实战技巧揭秘】:WIN10LTSC2021输入法BUG引发的CPU占用过高问题解决全记录

# 摘要

本文对Win10 LTSC 2021版本中出现的输入法BUG进行了详尽的分析与解决策略探讨。首先概述了BUG现象,然后通过系统资源监控工具和故障排除技术,对CPU占用过高问题进行了深入分析,并初步诊断了输入法BUG。在此基础上,本文详细介绍了通过系统更新

【大规模部署的智能语音挑战】:V2.X SDM在大规模部署中的经验与对策

# 摘要

随着智能语音技术的快速发展,它在多个行业得到了广泛应用,同时也面临着众多挑战。本文首先回顾了智能语音技术的兴起背景,随后详细介绍了V2.X SDM平台的架构、核心模块、技术特点、部署策略、性能优化及监控。在此基础上,本文探讨了智能语音技术在银行业和医疗领域的特定应用挑战,重点分析了安全性和复杂场景下的应用需求。文章最后展望了智能语音和V2.X SDM

飞腾X100+D2000启动阶段电源管理:平衡节能与性能

# 摘要

本文旨在全面探讨飞腾X100+D2000架构的电源管理策略和技术实践。第一章对飞腾X100+D2000架构进行了概述,为读者提供了研究背景。第二章从基础理论出发,详细分析了电源管理的目的、原则、技术分类及标准与规范。第三章深入探讨了在飞腾X100+D2000架构中应用的节能技术,包括硬件与软件层面的节能技术,以及面临的挑战和应对策略。第四章重点介绍了启动阶

【故障诊断与恢复】:R-Studio技术解决RAID 5数据挑战

# 摘要

RAID 5技术广泛应用于数据存储领域,提供了容错性和数据冗余,尽管如此,故障和数据丢失的风险依然存在。本文综合探讨了RAID 5的工作原理、常见故障类型、数据恢复的挑战以及R-Studio工具在数据恢复中的应用和高级功能。通过对RAID 5故障风险的分析和R-Studio使用案例的深入解析,本文旨在提供针对RAID 5数据恢复的实用知识和最佳实践,同时强调数据保护和预防措施的重要性,以增强系统稳定性并提升数据恢复效率。

【脚本与宏命令增强术】:用脚本和宏命令提升PLC与打印机交互功能(交互功能强化手册)

# 摘要

本文探讨了脚本和宏命令的基础知识、理论基础、高级应用以及在实际案例中的应用。首先概述了脚本与宏命令的基本概念、语言构成及特点,并将其与编译型语言进行了对比。接着深入分析了PLC与打印机交互的脚本实现,包括交互脚本的设计和测试优化。此外,本文还探讨了脚本与宏命令在数据库集成、多设备通信和异常处理方面的高级应用。最后,通过工业

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

专栏目录

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )